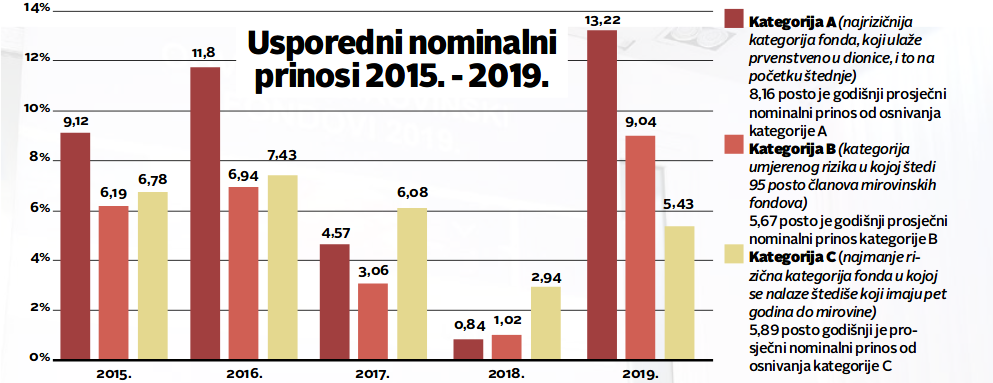

Hrvatski obvezni mirovinski fondovi ostvarili su u 2019. treći najbolji rezultat od osnivanja, kada se gledaju ostvareni nominalni i realni prinosi.

Tako su, prema rezultatima predstavljenima na konferenciji Udruge društava za upravljanje mirovinskim fondovima u ponedjeljak, fondovi kategorije B, koji su umjerenijeg profila rizičnosti i u kojima štedi najveći broj hrvatskih građana, njih 95 posto, ostvarili prosječni godišnji prinos od visokih 9,04 posto. Kada se u toj godini uračuna inflacija, realni prinos bio je na razini od 7,56 posto. Prethodno su dva najbolja rezultata bila ostvarena 2012. (kada još nije bilo kategorija A, B i C), s nominalnim prinosom od 12,4 posto, i 2014. s nominalnim prinosom od 11,36 posto. Prilike na svjetskim financijskim tržištima najviše su u 2019. pogodovale fondovima kategorije A, koji najviše imovine ulažu u dionice, pa je njihov prosječni godišnji prinos iznosio dojmljivih 13,22 posto (realno 11,68 posto).

Godišnji prinos

Pritom je važno napomenuti kako se novi članovi koji nisu samostalno odabrali svoj obvezni mirovinski fond od listopada 2019. više automatski ne raspoređuju u fondove kategorije B, nego u fondove kategorije A. Stoga je krajem 2019. godine u fondovima kategorije A došlo do značajnog porasta broja članova na 19 tisuća. Obvezni mirovinski fondovi upravljaju, pak, mirovinskom štednjom više od dva milijuna hrvatskih građana i imovinom od gotovo 112 milijardi kuna. Fondovi kategorije C, koji su konzervativni i u kojima se nalaze svi osiguranici kojima je ostalo pet i manje godina do mirovine, ostvarili su prosječni godišnji prinos u 2019. od 5,43 posto (realno četiri posto). Kada se gleda prinos od osnivanja, prosječni godišnji prinos kategorije B, od 2002. do kraja 2019., iznosio je nominalno 5,67 posto, dok je kategorija A od 2015. imala nominalni prinos od 7,81 posto, a kategorija C je imala prosječni godišnji prinos 5,72 posto od 2014. Od 2015. do 2019. kategorija B je imala prinos od 5,21 posto. Ako se, međutim, uračuna inflacija, koja je u razdoblju od 2002. do 2019. iznosila ukupno 38 posto, realni prosječni prinos kategorije B od 2002. do 2019. iznosio je nešto više od tri posto. To je i dalje za mirovinske fondove jako dobar rezultat, te će se mirovinski fondovi morati jako pomučiti ako u budućnosti žele zadržati tako dobar prosječni godišnji realni prinos.

Računica pokazuje da je u kategoriji A na 100 kuna uloženih na 31. 12 2014. štediša 31. prosinca 2019. imao 145 kuna (bez troškova i naknada drugog mirovinskog stupa). U kategoriji B (u kojoj je 95 posto štediša) je na 100 kuna uloženih na početku rada fonda, od 2002., štediša 31. prosinca 2019. imao 265 kuna, dok je od 2015. do 2019. uloženih 100 kuna naraslo na 129 kuna. U kategoriji C na 100 kuna uloženih krajem 2014. štediši je 31. prosinca 2019. vrijedilo 132 kune.

Grafički prikaz

Kamatne stope

U društvima za upravljanje mirovinskim fondovima i te kako su svjesni da je za ovako dobre rezultate od 2002. dosad velike zasluge imala činjenica da su kamate na hrvatske obveznice, koje i danas čine oko 70 posto imovine fondova, iznosile oko šest posto. No, budući da se te obveznice refinanciraju uz kamate od dva ili jedan posto, uz realni prinos od 0,7 posto do dospijeća, obvezni mirovinski fondovi će već od ove godine, a pogotovo u godinama što slijede, imati velikih muka da realni prinosi budu u pozitivnim vodama.

“Ostvarenje prosječnih povijesnih razina prinosa u trenutnom okruženju je moguće isključivo kroz znatno rizičnije pozicioniranje fondova, a to naglašava stvaranje jačeg kompromisa između rizika i povrata”, ustvrdio je na konferenciji za novinare Damir Grbavac, predsjednik Uprave Raiffeisen društva za upravljanje obveznim i dobrovoljnim mirovinskim fondovima d.d.

Predstaviljanje rezultata mirovinskih fondova, Kristijan Buk, Dubravko Štimac, , Petar Vlaić, Damir Grbavac

A to “trenutno okruženje” je takvo, istaknuli su šefovi mirovinskih društava, da su zbog ekspanzivnih politika svjetskih središnjih banaka kamatne stope i prinosi na državne obveznice na povijesnim minimumima. Štoviše, prema riječima Petra Vlaića, predsjednika Uprave Erste Plavi društva za upravljanje obveznim i dobrovoljnim mirovinskim fondovima d.d., u kolovozu prošle godine je u svijetu bilo 17 bilijuna dolara (tisuću milijardi) vrijednih državnih obveznica s negativnim prinosima.

“Pad dugoročnih kamatnih stopa počeo je nakon što su prošli naftni šokovi 70-ih godina prošlog stoljeća, ali nastavio se do današnjeg dana. To nas je dovelo do situacije da preko 12 bilijuna dolara vrijednosti obveznica nosi negativne tržišne prinose, maksimum je postignut u kolovozu 2019. kada je ta brojka dosegla gotovo 17 bilijuna dolara. Europa je najekstremniji primjer ovog trenda: u kolovozu 2019. je 5,6 bilijuna eura duga nosilo je negativan prinos, odnosno oko 62 posto ukupno izdanog državnog duga u eurozoni”, ustvrdio je Vlaić, dodajući kako su se sredinom 90-ih godina prošlog stoljeća kamatne stope na dugoročne državne obveznice razvijenih zemalja kretale oko razine od sedam posto.

.png)

“U to vrijeme je za postizanje prinosa od 7,5 posto bilo dovoljno investirati samo u obveznice. Kako su kamatne stope padale kroz naredna desetljeća, za ostvarivanje prinosa od 7,5 posto bilo je potrebno sve više diversificirati portfelj u korist dionica i sve više alternativnih klasa imovine. U uvjetima negativnih kamatnih stopa razlog za držanje obveznica više nije tekući prinos, već rast cijene - austrijska 100-godišnja obveznica u samo godinu dana je udvostručila svoju vrijednost, dok se u svrhu ostvarivanja tekućeg prinosa kupuju dionice s dividendama”, naglasio je Vlaić.

Investiranje

Govoreći o alternativnim klasama imovine, on je istaknuo kako je to “dosta širok pojam koji uključuje ulaganja koja ne spadaju u jednu od tradicionalnih klasa - dionice, obveznice ili novčane instrumente”. “Između ostalog, uključuju private equity i venture capital fondove, nekretnine, infrastrukturu, sirovine i hedge fondove. Karakterizira ih niska likvidnost, izloženost specifičnim rizicima, ali i niska korelacija s tržištima, što ih čini zanimljivima u kontekstu diversificiranog portfelja. Sve više fondova polako uvrštava ovakve investicije u portfelj, na primjer 2015. godine je najveći svjetski mirovinski fond Government Pension Investment Fund (GPIF) of Japan s imovinom od preko 1,4 bilijuna dolara, podigao alokaciju u alternativna ulaganja na pet posto portfelja, dok neki veliki institucionalni investitori poput Yale Endowmenta imaju već preko 50 posto imovine u alternativnim ulaganjima”, naglasio je Vlaić. Zbog toga će i domaći obvezni mirovinski fondovi, rečeno je na konferenciji, sve više morati investirati u alternativne klase ulaganja, u Hrvatskoj, ali sve više i u inozemstvo, u potrazi za većim prinosima, ali relativno malim rizicima.

Dizanje doprinosa možda za 10 godina

Damir Grbavac je kao prilike za kvalitetne prinose za obvezne mirovinske fondove izdvojio infrastrukturne projekte, privatizacije i dokapitalizacije, ulaganje u perspektivne privatne kompanije te internacionalizaciju portfelja u svim klasama imovine. Kada je u pitanju moguće podizanje stope doprinosa za drugi mirovinski stup, rekao je kako je tu mogućnost politika zasad stavila “izvan snage”, ali se nada kako se to može očekivati u roku od deset godina. Kao prijetnje poslovanju mirovinskih fondova naveo je niske i negativne kamatne stope, eventualni recesijski scenarij, političke rizike te “kratkoročni pogled i neportfeljnu perspektivu dijela medija koja se ogleda u ocjeni prinosa temeljem neprimjereno kratkih razdoblja i ocjeni poslovanja temeljem pojedinačnih ulaganja, a ne cjelokupnog portfelja”. On je ustvrdio i kako u Hrvatskoj trenutno ima oko 1500 građana koji su počeli dobivati mirovinu iz drugog stupa, da oni koji mogu birati u 50 posto slučajeva izabiru kombiniranu mirovinu prvog i drugog stupa, a ne samo prvi stup.

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....