Nakon što su američke Federalne rezerve u srijedu podigle kamate za 0,5 postotnih poena, The Financial Times piše kako je na dizanje kamata napokon (možda) spremna i Europska središnja banka. Ako Europska središnja banka (ESB) u srpnju, kako se najavljuje, podigne kamatu, to će značiti kraj ere negativne cijene zaduživanja koja je trajala osam godina, što će dovesti do krupnih promjena na financijskim tržištima te u europskoj realnoj ekonomiji.

Iako se gomilaju dokazi kako ESB mora učiniti nešto da zaustavi inflaciju, koja je u EU dosegla 7,5 posto u travnju, eksperti ESB-a i Vijeće koje donose odluke nisu bili skloni zaoštravanju monetarne politike jer se boje posljedica zaokreta u neuspješnijim članicama, kao i velikom broju europskih kompanija koje imaju problema sa servisiranjem dugova. Tek kad je postalo potpuno jasno da ESB jako kasni s mjerama za zaustavljanje inflacije u odnosu na centralne banke Britanije i Sjedinjenih Država, porasla je sklonost za dizanje kamata, pogotovo jer je jasno kako će se posljedice invazije u Ukrajini tek vidjeti u budućim službenim statističkim izvješćima te je sasvim moguće da naraste broj članica EU s dvoznamenkastom stopom rasta cijena.

Međutim, iako je sve jasnije kako dilema za ESB više nije birati između inflacije i recesije, nego između visoke inflacije s recesijom praćene stagflacijom i zaustavljanja inflacije uz privremenu recesiju, ipak je neizvjesno hoće li predstavnici članica u EU izglasati dizanje kamata, kao i monetarno zatezanje kroz prodaju vrijednosnica koje je ESB nagomilala u svojoj bilanci kako bi stabilizirala financijska tržišta i poticala ekonomiju. Naime, još od zadnje financijske krize u osnovi se ključne odluke u ESB-u donose preglasavanjem, a pobornici monetarnih stimulansa neprestance su s lakoćom preglasavali pobornike normalne monetarne politike s osjećajem za pojam fiskalne odgovornosti. Niti sad nije sigurno da je inflacija od čak 7,5 posto dovoljno uvjerljiva da natjera predstavnike neuspješnijih članica EU u ESB-u da glasaju za dizanje kamata, jer bi u tom slučaju dramatično narasla cijena zaduživanja njihovih država, a još više kompanija.

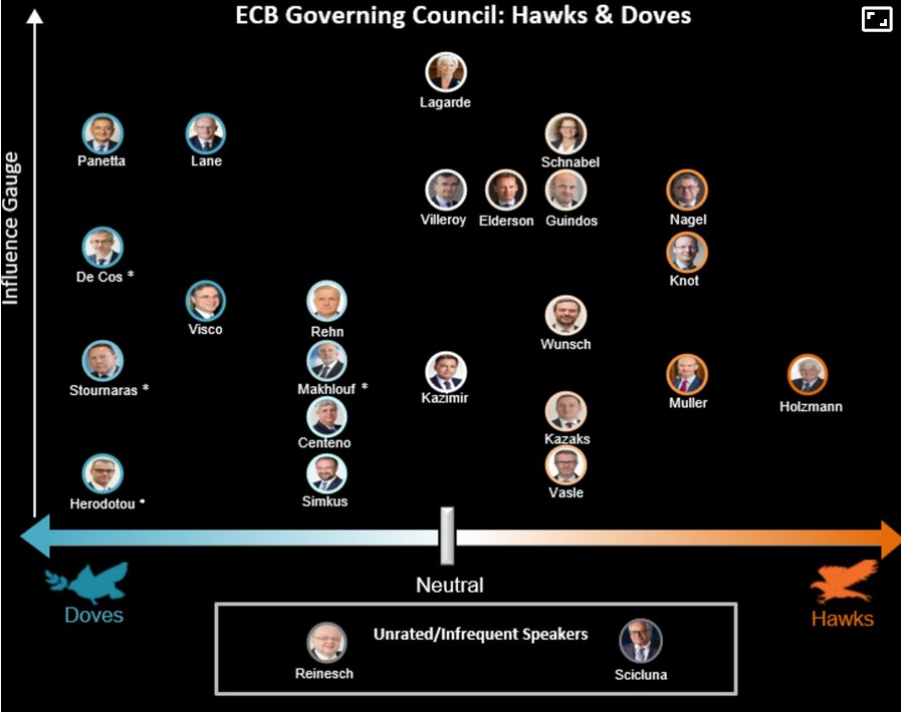

U tom slučaju pitanje je, primjerice, mogu li zemlje kao što su Italija i Grčka izbjeći nacionalne bankrote. Ipak, s obzirom na to da sad čak i stručnjaci ESB-a postaju advokati barem blagog zaoštravanja monetarne politike, predstavnici neuspješnijih članica mogli bi biti stisnuti uz zid. Glavni ekonomist ESB-a Philip Lane, kao i član izvršnog odbora Fabio Panetta, sad signaliziraju dizanje kamata u mjesecima koji dolaze. Ukratko, u ESB-u trebamo očekivati nešto što se može nazvati veliko povijesno preglasavanje oko odluke o zaoštravanju monetarne politike, koja ne bi bila ciljana samo zaustavljanju rasta cijena, nego i očuvanju stabilnosti zajedničke valute, eura.

Ono što pomalo brine jest činjenica da su godinama ESB-om glasački dominirali predstavnici monetarnih stimulansa, tako da sad čak i u slučaju odluke o dizanju kamata prije treba očekivati minimalističko djelovanje ESB-a, nego značajne poteze. Primjerice, američki Fed je dosad već dva puta dizao kamate (0,25 i 0,50 postotnih poena) te su najavili agresivno smanjivanje bilance kao i nova dizanja kamata (možda čak i 0,75 posto), a ESB tek raspravlja o možebitnom dizanju kamate za 0,25 postotnih poena u srpnju. Treba voditi računa da je aktualna inflacija trenutačno čak 30 puta viša od dizanja kamate od 0,25 postotnih poena, kako npr. najavljuju potpredsjednik izvršnog odbora ESB-a Luis de Guindos, pa čak i Njemica Isabel Schnabel. Je li pomak od 0,25 postotnih poena uopće dovoljan, ako je inflacija već sad 7,5 posto?

Ono što je trenutačno intrigantno jest da najviše rangirani eksperti ESB-a sad priznaju da sve ove godine mjere poticajne politike nisu nešto što bi trebali smatrati normalnim. Naime, glavni ekonomist ESB-a Lane naziva dizanje kamata iznad nule te ciljanje inflacije od 2 posto "normalizacijom" monetarne politike. Pitanje je vremena kad će se otvoriti pitanje odgovornosti za predugo vođenje eksperimentalne monetarne politike, nakon kojega je ta "normalizacija" za mnoge u EU postala previše opasna.

Bilo kako bilo, još uvijek je vrlo nejasno kako će izgledati veliko povijesno preglasavanje o zaokretu monetarne politike.

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....