Propast Silicon Valley Bank (SVB) možda se neće pretvoriti u novi Armagedon američkog financijskog sektora, ali bi mogao izazvati politički tornado. SVB je najveća američka banka koja je propala od financijske krize te druga najveća u američkoj povijesti, te ju je u petak preuzela američka institucija zadužena za osiguranje depozita (FDIC), što je na prvu zvučalo vrlo logično, ali se tijekom vikenda ispostavilo kako je samo 3 do 4 posto ukupnih depozita osigurano kod FDIC-a. SVB nije bila klasična banka s velikim brojem malih štediša nego su njezini deponenti pretežito bili start up-ovi, high tech kompanije u razvoju te njihovi vrlo imućni vlasnici i menadžeri. Iznosi depozita koje osigurava FDIC limitirani su na 250.000 dolara. Tijekom nervoznog vikenda reagiralo je više utjecajnih poduzetnika i političara koji su počeli inzistirati da američki Treasury ili FDIC moraju uzeti aktivniju ulogu u pokušaju spašavanja SVB-a i zaštiti neosigurani deponenata SVB-a. Jedna od teza jest da se spašavanjem deponenata spašava značajni broj brzorastućih tech biznisa te osigurava isplata plaća u tim kompanijama. Od početka prošlog tjedna kolabirale su još dvije američke banke. U nedjelju su regulatori u New Yorku zatvorili Signature banku. U prošlu srijedu, na drugom kraju Amerike – u Kaliforniji, Silvergate banka objavila je da kreće u likvidaciju. Oni su se bavili praćenjem kompanija u biznisu kriptovaluta.

Zaustavljanje panike

Prema pisanju Wall Street Journala i Financial Timesa tijekom vikenda američke vlasti odlučile deponentima SVB-a osigurati pristup novcu kako bi spriječili širenje panike, dok će Federalne rezerve osiguravati likvidnost financijskim kućama koje bi se mogle naći pod sličnim pritiskom kao SVB tijekom prošlog tjedna.

U stručnim krugovima otvara se pitanje je li moralni hazard spašavati velike deponente koji nisu osigurani jer je nejasno kako bi se mogla napraviti selekcija na one koji trebaju ili ne trebaju biti izbavljeni. Ako je, primjerice, netko na računu u SVB-u imao iznos od 3 ili 5 milijuna dolara, ne radi se o prosječnom Amerikancu koji si ne može priuštiti takav gubitak. Indikativno je da se u glavnog pobornika neke vrste spašavanja SVB-a i njezinih deponenata tijekom vikenda prometnuo slavni milijarder Bill Ackman, koji je objavio Tweet više nalik elaboratu.

U osnovi milijarder Ackman ne pravda menadžment SVB-a. Tvrdi kako su napravili ‘bazičnu grešku‘ jer investirali su kratkoročne depozite u dugoročne vrijednosnice s fiksnim prinosima (obveznice), a kad su prinosi počeli rasti, vrijednost tih obveznica počela je padati te je uslijedio klasični juriš deponenata na banku. Ackman tvrdi kako će gubitak neosiguranih depozita značiti kraj za 1000 brzorastućih tech biznisa te gubitke desetak tisuća radnih mjesta. Već su se pojavili protivnici te teze koji smatraju da Ackman pretjeruje. Ackman tvrdi kako kao ‘sofisticirani financijski analitičar‘ može, između ostalog, zaključiti da će depozitari vratiti 98 posto depozita u slučaju možebitne likvidacije te je ‘samo‘ problem u tome da ne mogu toliko čekati. U ovom trenutku još je pomalo nejasno imamo li najednom situaciju u kojoj ‘bogati plaču‘, ili su Ackmanova upozorenja racionalna.

Vrlo zabrinuto reagirao je i David Sacks, također milijarder-poduzetnik. Ackmana i Sacksa u Wall Street Journalu cinično su nazvali „bjesomučnim širiteljima panike“, iako je mnogo onih koji misle kao i oni.

Objavu Davidu Sacksa o SVB-u možete pročitati ovdje:

Međutim, iako je uz Sacks bio suosnivač PayPala treći slavni milijarder- Peter Thiel - imao je u slučaju SVB banke potpuno drugačiju ulogu. Njegov Founder Fund povukao je novac iz SVB-a prije pada. U četvrtak Thiel više nije imao nikakav novac u SVB-u.

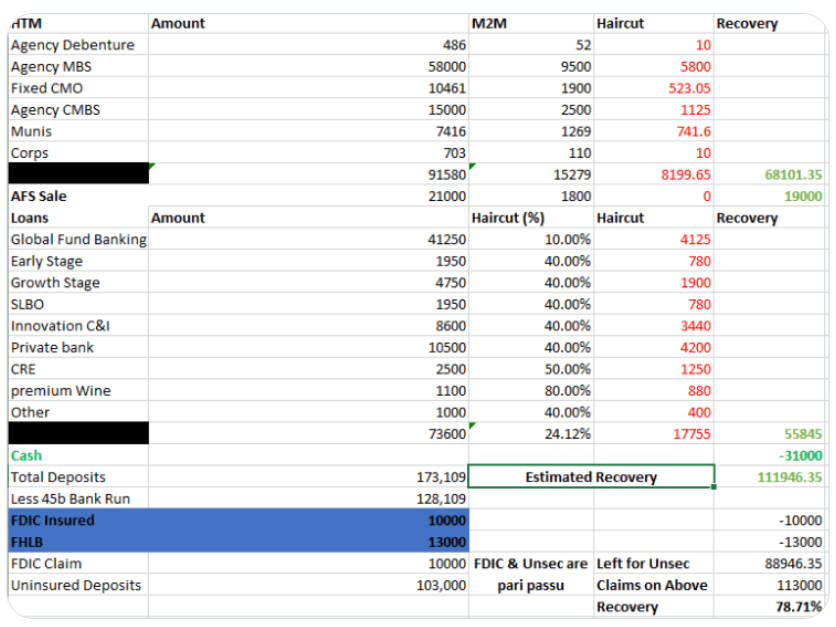

Koliki će biti otpisi u SVB-u?

Koliki će biti otpisi u SVB-u?

Iznad su grube kalkulacije o nužnim otpisima vrijednosti u SVB-u koje je na brzinu napravio ugledni ekonomist Mike Shedlock.

Više značajnih američkih banaka ima sličnu strukturu bilance kao SVB, ali među njima nisu one najveće. Naime, 2018. godine tadašnji predsjednik Trump oslabio je regulaciju poslovanja srednje velikih banka, ali ne i onih najvećih. Glavni izvršni direktor SVB-a Gregory Becker tada je regulatorne promjene oduševljeno pozdravljao.

Treba pričekati i vidjeti što se zapravo sve zbivalo unutar SVB-a. Iskustvo govori da se nakon ovakvih kolapsa kasnije otkrivalo više nepravilnosti u poslovanju. Banka je propala strelovito; sve se odigralo u 2-3 dana. Tjedan prije propasti organizirali su skup na visokoj razini za svoje klijente u skijaško resortu Deer Valley u Utahu.

Šefica američkog Treasuryja (pandan europskim ministarstvima financija), Janet L. Yellen, u nastupu na CBS televiziji rekla je kako spašavanje SVB ne dolazi u obzir, ali imaju, tvrdi, razumijevanja za mnoge male biznise, klijente SVB-a. Yellen nije željela otkriti kakva će točno biti sudbina 175 milijardi dolara preostalih depozita u SVB-u koji su sada zamrznuti. Naglasila je kako je američki bankovni sustav sada „siguran i dobro kapitaliziran“.

Sistemski rizik

Mogući prikriveni sistemski rizik za američki financijski sustav jest potencijalna nervoza vlasnika biznisa s depozitima u regionalnim bankama. Ako oni počnu povlačiti svoje depozite te ih prebacivati u najveće banke koje su strože regulirane, moguć je domino efekt, te se američke vlasti trude upravljati propašću SVB-a vrlo oprezno.

Kalifornijski Demokrat, Ro Khanna, već je javno rekao kako postoji rizik da regionalne banke izgube dio svoje imovine. On je bio član delegacije Kongresa koja je s predstavnicima FDIC-, Treasuryja i Feda na virtualnom sastanku tijekom vikenda raspravljala o konzekvencama kolapsa SVB-a. I dio ekonomista smatra da treba spašavati neosigurane deponente SVB-a. Drugi dio je protiv. Pitanje je što će na to reći šira američka javnost.

Svoje iskustvo suradnje sa SVB bankom podijelio je jedan od poduzetnika kroz informativni tweet u kojem tvrdi da su bankari SVB-a nudili vrlo povoljne uvjete kreditiranja i poslovnog praćenja općenito odmah nakon što su pojedini poduzetnici uspjeli dobiti značajne iznose od venture capital kompanija. Radilo se o milijunima dolara. Ti uvjeti bili su toliko povoljni da su se menadžeri pitali u čemu je kvaka. Detalje kako je izgledao odnos SVB-a prema malim tech biznisima možete pročitati ovdje:

https://twitter.com/jonwu_/status/1634250770555219970

Jedan od bizarnih detalja koji je uočen nakon propasti jest da je jedan od važnih menadžera SVB-a bio Joseph Gentile. Njegov životopis ima više iznenađenja: prije nego se pridružio SVB-u radio je kao glavni financijski direktor Lehman Brothersa. Lehman Brothers bankrotirao je 15. rujna 2008., što je bio okidač velike financijske krize. Uz to, Gentile se može pohvaliti pozicijom glavnog financijskog direktora u Bank of America. Bank of America također bi vjerojatno neslavno završila da ju 14. rujna 2008. nije preuzeo Merrill Lynch. Čak je pomalo zabavno da je Gentile čak 10 godina držao različite pozicije u J.P Morganu, a između ostalih imao je titulu Globalno šefa upravljanja financijskim rizicima. Kao ekspert za financijske rizike trebao je s lakoćom prepoznati da je pretvaranje kratkoročnih depozita u dugoročne obveznice vrlo rizično. U SVB-u Gentile je nosio titulu glavnog administrativnog direktora. Karijeru je počeo u računovodstvenom divu Arthuru Andersonu. Ta je kompanija propala sredinom 2002. godine nakon što su razotkriveni računovodstvene makinacije njihovih klijenata, Enrona i WorldComa.

Inače, štednja u bankama doista može biti sigurna, iako su neki propast SVB banke iskoristili da tvrde kako je sigurnost štednje u bankama obična fama. Takvi pojedinci često nagovaraju građane na rizičnija ulaganja od štednje. Ako netko raspolaže s iznosima višima nego što je iznos osigurane štednje, uvijek ih može raspodijeliti u više banaka. To je napravio velika NBA zvijezda Giannis Antetokounmpo koji je svoj novac raspodijelio u 50 različitih banka s iznosima do 250.000 dolara, koliko osigurava FDIC.

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....