Prošlotjedni slučaj Zagrepčanina kojemu je osiguranje, iako je imao ispunjeno EU izvješće, odbilo isplatiti naknadu štete jer nije bila pozvana policija pokazao je da brojni Hrvati imaju problem kako se naplatiti u slučajevima manjih automobilskih nesreća.

Druga strana

Dapače, nakon objave teksta na mail Velike škrtice ubrzo su počeli stizati primjeri brojnih drugih građana koji su nam također potvrdili da bez policijskog očevida nisu uspjeli ishoditi naknadu štete, čak i u slučajevima u kojima je druga strana priznavala krivnju.

"Imao sam prometnu nezgodu s materijalnom štetom, druga strana je u potpunosti priznala krivnju, a nesreću je čak i snimio djelatnik osiguranja. No, ono je usprkos svemu odbilo isplatiti štetu, čak i nakon mojeg prigovora. Podignuo sam sudsku tužbu i sada ću sudskim putem pokušati ostvariti svoje pravo", rekao nam je jedan čitatelj te dostavio obrazloženje osiguranja u kojemu mu odbijaju isplatiti štetu.

"Nakon detaljne analize svih okolnosti nastalog štetnog događaja zaključili smo da je vaš zahtjev neosnovan i da nismo u mogućnosti isplatiti odštetu. Razlozi za našu odluku temelje se na činjenici da do oštećenja evidentiranih izvidom nije moglo doći na način opisan u prijavi, kao i nedostatku policijskog zapisnika", stoji u obrazloženju uz zanimljiv dodatak osiguravatelja:

"Naša preporuka je da u slučaju prometne nezgode svakako pozovete policiju koja će napraviti zapisnik kao podlogu za pravično i jednostavno rješenje prava oštećenika".

Tržište

Sve to usprkos činjenici da i na službenim stranicama MUP-a piše kako je u slučaju nesreće samo s materijalnom štetom dovoljno da svi sudionici ispune EU izvješće te da ne postoji obveza zvanja policije koja, uzgred budi rečeno, za manje nesreće nerijetko odbija izaći na očevid.

No, osiguravatelji u praksi EU izvješće koje ispuni počinitelj ne tumače kao priznanje krivnje pa vlasnici automobila gdjekad imaju problema izboriti se za odštetu, što pokazuje i statistika o tržištu obveznog osiguranja od automobilske odgovornosti koju svake godine priprema Hrvatski ured za osiguranje.

Iz nje je jasno zašto su osiguravatelji nerijetko škrti - riječ je o tržištu na kojem je lani izdano 2,7 milijuna polica vrijednih 409,8 milijuna eura i koje se prošle godine susrelo s dosad najvećim brojem prijavljenih šteta.

Ukupno je za štete temeljem obveznog osiguranja lani isplaćeno 221,7 milijuna eura, što je 16,1 posto više nego u prethodnoj godini, s prosječno isplaćenim iznosom štete od 2009 eura.

Lani je na tržištu poslovalo ukupno deset društava za osiguranje koja su se bavila obveznim osiguranjem, a svi su oni, navodi se u publikaciji, godinu zaključili s rastom premije.

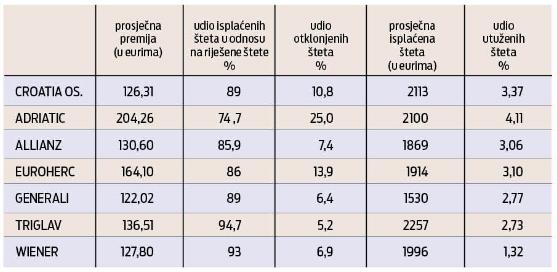

Kako bismo građanima malo olakšali odabir najpovoljnijeg osiguranja od automobilske odgovornosti, Velika škrtica pregledala je podatke za najveće osiguravatelje te pripremila tablicu sa statistikom koja bi mogla biti od pomoći pri kupnji obveznog osiguranja.

Prosječni iznosi

Pregledali smo sve - od prosječnih premija preko prosječnih isplaćenih iznosa šteta, udjela otklonjenih šteta (čitaj: odbijenih zahtjeva) i udjela isplaćenih šteta u odnosu na riješene štete do udjela utuživih šteta s obzirom na to da je pokretanje sudskog spora, u slučaju odbijanja isplate odštete od strane osiguravatelja, jedna od zakonom propisanih mogućnosti.

Prosječno gledano, premija je u 2022. godini iznosila 151,40 eura, i to počevši od najniže s iznosom od 121,93 eura pa do najviše od 204 eura kojoj cijenu, navodi se, podiže činjenica da pojedina osiguranja nastupaju na cijelom tržištu EU.

Sudeći prema podacima iz ovog izvješća, postoje velike razlike od osiguranja do osiguranja kad je u pitanju udio otklonjenih šteta u odnosu na ukupni broj riješenih šteta i tu se brojke kreću od najnižih 5,2 do najviših 25 posto.

Najniži udio tako među top šest osiguravatelja bilježi Triglav osiguranje, a Adriatic otklanja njih 25 posto, dakle čak četvrtinu.

Adriatic ujedno među ovih šest ima i najveći udio utuživih šteta, njih 4,11 posto, dok najmanji broj ima Wiener osiguranje, samo 1,32 posto.

Prosječna isplaćena naknada štete najviše je u Triglavu i iznosi 2257 eura, dok najnižu prosječnu od 1553 eura isplaćuje Generali osiguranje.

Imate prijedlog za Veliku škrticu? Pišite na Ova e-mail adresa je zaštićena od spambota. Potrebno je omogućiti JavaScript da je vidite.