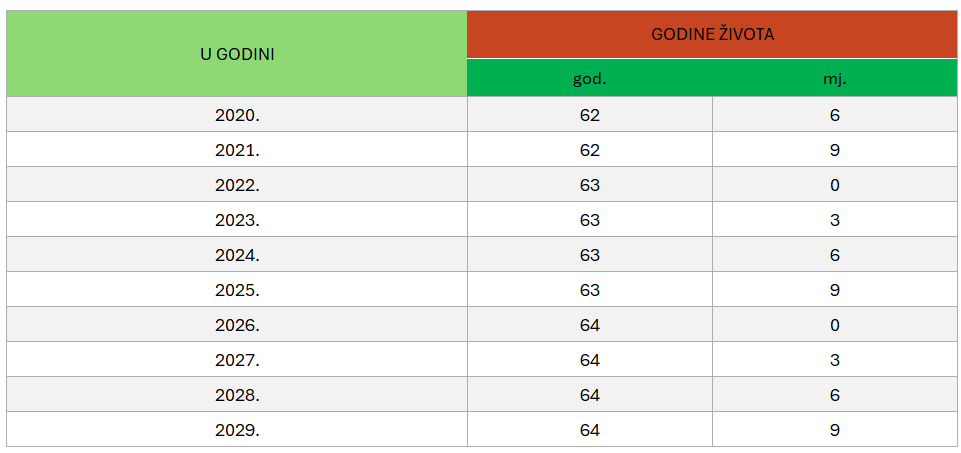

Od 1. siječnja 2024. godine žene u Hrvatskoj punu starosnu mirovinu mogu ostvariti najranije u dobi sa 63 godine i šest mjeseci, uz najmanje 15 godina staža. Naime, sve do 2030. godine traje prijelazno razdoblje u kojem se svake godine postupno povećava dobna granica za odlazak žena u mirovinu. U konačnici, 2030. godine dob za starosnu mirovinu žena i muškaraca biti će izjednačena na 65 godina. Žene i u ovom prijelaznom razdoblju mogu, ako to žele, ostati u radnom odnosu i do 65 godina.

Uvjeti za starosnu mirovinu za žene (najmanje 15 godina staža)

Prijelazno razdoblje primjenjuje se i na ostvarivanje prava na prijevremenu starosnu mirovinu pa se žene od 1. siječnja 2024. godine prijevremeno mogu umiroviti s 58 godina i šest mjeseci, točnije s 33 godine i šest mjeseci staža. Postojeći mirovinski sustav potiče zaposlene da rade što dulje jer im to direktno donosi veći iznos mirovine. Naime, za svaki mjesec koji rade dulje ostvaruju veću mirovinu: polazni faktor za određivanje starosne mirovine povećava se za svaki mjesec rada za 0,45 posto. Maksimalno povećanje za pet godina dužeg rada iznosi 27 posto, a da bi ostvarili to povećanje zaposleni moraju imati najmanje 35 godina staža.

Budući da se istovremeno penalizira prijevremeni odlazak u mirovinu, zaposlenima je u interesu raditi što duže. Žene trenutno odlaze u mirovinu s manje ostvarenog prosječnog staža nego muškarci pa i primaju nižu mirovinu. Prema podacima Hrvatskog zavoda za mirovinsko osiguranje u studenom 2023. prosječna starosna mirovina iznosila je 559,11 eura, a korisnici su za tu mirovinu odradili prosječan staž od 31 godinu, devet mjeseci i 24 dana. Prosječna starosna mirovina muškaraca pritom s ostvarenim stažom od 33 godine, dva mjeseca i 16 dana iznosi 606,06 eura, dok prosječna starosna mirovina žena uz prosječan odrađeni staž od 30 godina, osam mjeseci i 22 dana iznosi 522,29 eura.

Na konačan iznos mirovine utječe i to biraju li osiguranici u trenutku odlaska u mirovinu isplatu samo iz prvog ili prvog i drugog stupa. Naime, svi zaposleni cijeli svoj radni vijek uplaćuju obvezne mirovinske doprinose od ukupno 20 posto u prvi i drugi mirovinski stup. U prvi mirovinski stup međugeneracijske solidarnosti uplaćuju 15 posto bruto plaće i iz tog se iznosa svaki mjesec isplaćuju mirovine svim umirovljenicima. Mirovinska štednja u drugom stupu, 5 posto bruto plaće koje svaki mjesec uplaćuju u obvezni mirovinski fond, osobna je nasljedna imovina. To je individualna kapitalizirana štednja koja se koristi isključivo za isplatu osobne mirovine iz drugog stupa.

U trenutku odlaska u mirovinu osiguranik nakon podnošenja zahtjeva za ostvarivanje prava na mirovinu u Hrvatski zavod za mirovinsko osiguranje, od Regosa dobiva informativni izračun mirovine sa prikazom iznosa kombinirane mirovine iz prvog i drugog stupa, kao i izračuna mirovine samo iz prvog stupa. Na temelju tih izračuna donosi odluku koja je za njega povoljnija. Ako se opredijeli za mirovinu samo iz prvog stupa, sva ušteđena mirovinska štednja iz drugog stupa prenosi se s osobnog računa u obveznom mirovinskom fondu u državni proračun. Mirovine iz prvog stupa isplaćuje Hrvatski zavod za mirovinsko osiguranje, a mirovine iz drugog stupa isplaćuju mirovinska osiguravajuća društva (MOD). Osiguranik bira model isplate svoje mirovine i MOD-om sklapa ugovor. Što su dulje uplate u drugi mirovinski stup povećava se isplativost mirovine iz prvog i drugog stupa.

Sponzorirani sadržaj nastao u suradnji Native Ad Studija Hanza Medije i Udruge društava za upravljanje mirovinskim fondovima i mirovinskih osiguravajućih društava.