Ono što se zbivalo prije i nakon objave novog podatka o inflaciji u Sjedinjenim Državama najbolji je primjer prepoznatljivog obrasca koji amplificira potencijalne štete. U tom obrascu treba obratiti pažnju na sljedeće:

Prvo je danima prije objave podatka o američkoj inflaciji dio analitičara poručivao kako treba očekivati značajno usporavanje odnosno popuštanje inflacije. Bila je to očigledna priprema za dizanje investicijskog optimizma, posebice na dioničkom tržištu. Logika je sljedeća: ako inflacija usporava, onda se Fed više neće usuditi dizati kamatne stope, što bi trebalo pogodovati novom bujanju cijena dionica. Iako se radi o suspektnoj logici, to je prevladavajući stav tržišta, koji profesionalno podgrijavaju analitičari najčešće vezani uz investicijske kuće.

Nakon toga je (jučer) objavljen podatak da je inflacija u Sjedinjenim Državama u kolovozu dosegla 8,3 posto, što je manje nego u srpnju kada je iznosila 8,5 posto. No, s obzirom da su stvorena nerealna očekivanja o značajnijem usporavanju inflacije, krenule su interpretacije prema kojima se radi o veliko iznenađenju za većinu ekonomista. Pretežita mantra sada glasi: 8,3 posto još uvijek je puno previsoka brojka za inflaciju koja nanosi puno štete američkim domaćinstvima i dijelu kompanija, pa će Federalne rezerve morati nastaviti s zaoštravanjem monetarne politike; dizanjem kamata i procesom tzv. kvantitativnog zatezanja. To je jednostavan i točan zaključak.

Odmah po objavi podatka o inflaciji i prvih medijskih interpretacija o 8,3-postotnom rastu cijena nastala je stoga panika na američkom dioničkom tržištu jer je pretežiti dio investitora zaključio kako će Federalne rezerve doista nastaviti s dizanjem kamata, što će rušiti cijene dionica, pa je krenula dramatična rasprodaja dionica. Jučer je tako pala vrijednost 99 posto javno listanih kompanija, najvažniji indeks - S&P 500 – potonuo je ogromnih 4,2 posto, što je bio najveći jednodnevni pad od sredine 2020. godine. Tehnološki orijentirani Nasdaq potonuo je još više; 5,2 posto.

Ovdje treba obratiti pažnju kako dionice padaju zahvaljujući psihologiji krda koje smatra da će dionice gubiti na vrijednosti zbog toga što će Fed dizati kamate te tako zaustavljati inflaciju, bez obzira na to kakvi su fundamentalni pokazatelji vrijednosti pojedinačnih dionica. Sve se jasnije razotkriva čvrsta veza između nekadašnje superpoticajne monetarne politike i spekulacija na dioničkom tržištu koje su investitore odmakle od tradicionalnih metoda procjene vrijednosti kompanije, koje su zdravorazumski fokusirane na prihode, profite te realne perspektive njihovog rasta. Posljedica: samo zbog objave podatka o inflaciji skoro svi investitori, i mali i veliki, izgubili su značajni udio svog ulaganja u dionice. Samo je Apple izgubio 154 milijarde dolara na ukupnoj tržišnoj vrijednosti, dok je kapitalizacija Microsofta niža za 109 milijardi dolara. Te dvije kompanije nisu objavile niti jednu poslovnu informaciju koja bi objasnila takav dramatični pad.

Nakon objave novog američkog podatka o inflaciji, došlo je i do dramatičnih promjena u cijeni američkog kratkoročnog državno duga, koji je dosegao najvišu razinu u zadnjih 15 godina. Reakcija tog dijela tržišta jest logičnija jer su prinosi na izdanja američkog Treasurya doista, povijesno gledano, u uskoj vezi s kamatama Feda. Već sada su dvogodišnja izdanja Treasurya na razini prinosa od 3,75 posto, što je najviša razina od 2007. godine. Treba znati kako su za Sjedinjene države nagli potresi na tržištu izdanja Treasurya najosjetljiviji i najopasniji teritorij za javne financije najmoćnijeg svjetskog gospodarstva, i to ne samo zbog toga što će Fed sada, sasvim sigurno, nastaviti s dizanjem kamata u rujnu (javni narativi govore o dizanju kamata za čak 0,7-1,0 postotnih poena).

Naime, Fed pokušava provesti i proces kvantitativnog zatezanja koji se svodi na to da više ne kupuje američke obveznice, dok one koje drži u bilanci, a dospijevaju, više ne reinvestira na tržište. Zbog ovoga zadnjeg vlada veliki strah da bi američko tržište državnih obveznica, koje je najveće i najvažnije na svijetu, moglo ući u probleme. Kad je zbog lockdowna 2020. praktično stala globalna ekonomija, smrzlo se tržište američkog Treasurya teško 25 milijardi dolara; prodavatelji nisu pronalazili kupce. Uskočio je Fed koji je počeo kupovati vrijednosnice u neviđenim razmjerima te je svoju bilancu napuhao s 4 na zastrašujućih 9 tisuća milijardi. Kada su prvi put pokušali provesti proces kvantitativnog zatezanja u monetarnoj politici 2019. godine, taj pokušaj normalizacije nakon kvantitativnog popuštanja zbog financijske krize 2008. nije prošao dobro.

Tržište Treasurya tada je zapalo u probleme s likvidnošću iako su iznosi mjesečnog monetarnog zatezanja bili dvostruko manji nego što ih sada Fed najavljuje. Fed je nakon toga po prvi put u povijesti izgubio kontrolu nad kratkoročnom kamatnom stopom i bio je prisiljen iznova direktno otkupljivati izdanja Treasurya kako bi spasio ne samo američke javne financije, nego i globalni financijski sustav. Realno je očekivati ponavljanje sličnih problema; tržište Treasurya udvostručilo se u zadnjih godina, što ukazuje na neutažive odnosno neodmjerene apetite američkih javnih financija. Tko će sve kupovati te goleme američke javne dugove ako neće Fed? Vrlo nezgodno pitanje za Bijelu kuću.

Ovo što se trenutačno događa na američkim financijskim tržištima utjecat će globalni biznis. Sigurno će porasti cijena zaduživanja i na razini EU, a odmah po objavi informacija euro je iznova značajno pao u odnosu prema dolaru, što će Europsku središnju banku dovesti u još neugodniju poziciju kad počnu razgovori o tome zašto su tako sporo i neodlučno reagirali na inflaciju.

Vratimo se dijelu priče o kretanju cijena u Americi: Zbog čega je dio analitičara sklon poticanju dioničke euforije pomislio da će podatak o inflaciji biti niži od na kraju objavljenog?

Može se reći da su vjerojatno primijetili vrlo značajni mjesečni trend pada cijena energije (-5 posto), benzina (čak -10,6 posto), pad cijena zrakoplovnih karata (-4,6 posto) te mali pad rabljenih osobnih vozila i kamiona (-0,1 posto). S obzirom da im se rast svih ostalih stavki nije učinio previše dramatičnim, pretjerali su s optimizmom, a jednostavno su previdjeli kako se inflacijska spirala pojačava tamo gdje je najopasnije: kod hrane te usluga općenito. Uz to, zaboravili su na godišnjoj razini cijene energije i dalje više +23,8 posto, benzina +25,6 posto, avionskih naknada +33,4 posto… što govori da je puno prerano za tezu o ispuhivanju inflacije.

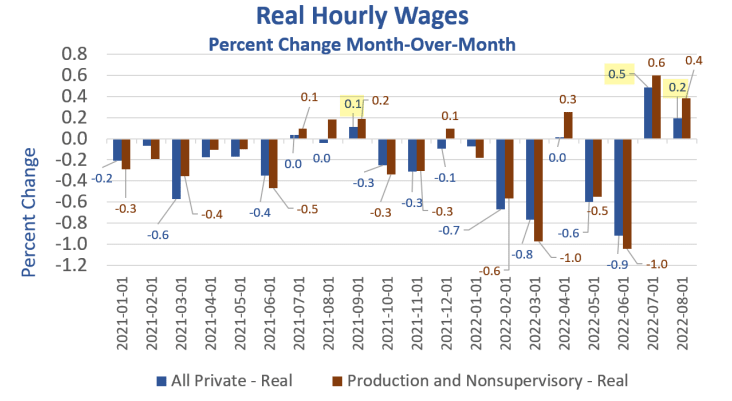

Ono što je pomalo otužno u ovoj priči o analitičarima koji amplificiraju reakcije tržišta bez uravnoteženih zaključaka baziranih na statistikama i relativno jednostavnim projekcijama jest visoka razina uznemirenosti posljedicama po dioničko tržište, umjesto fokusa na kontinuirani pad realnih nadnica, što ukazuje na drastično pogoršanje standarda američkih građana. Od kolovoza 2021. do kolovoza 2022. realne prosječne naknade za sat rada sezonski prilagođeno pale su ogromnih 2,4 posto te je jasno kako je njihov nominalni rast opasna iluzija.

Ako se pak promjena u prosječnoj zaradi po satu kombinira s padom prosječnog radnog tjedna od 0,9 posto, to pak rezultira s 3,2-postotnim padom realne zarade po satu. Drugim riječima, realni rast satnica u srpnju i kolovozu još uvijek ne može nadoknaditi višemjesečni kontinuitet pada, ali je vjerojatno dao novi impuls inflaciji na mjesečnoj razini, kao i krivim projekcijama.

Ispod: Podaci o kretanju realnih satnica u Sjedinjenim Državama koji mogu probuditi preuranjeni optimizam

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....