Nakon što je objavljeno da je u listopadu indeks potrošačkih cijena u Sjedinjenim Državama dosegao rast od 6,2 posto na godišnjoj razini, što nije zabilježeno 31 godinu, postalo je jasno kako je previše optimistično očekivati brzo ispuhivanje rasta cijena.

Uz to, taj rast sada je već više mjeseci puno iznad prosječnog godišnjeg cilja Federalnih rezervi od 2 posto. To što je došlo do ispuhavanja cijena pojedinih sirovina na globalnim tržištima ne znači kako u Americi, Aziji i Europi i dalje ne gledamo cijeli niz pritisaka na rast cijena. Zapravo se inflatorni pritisci proširuju, isprepliću i pojačavaju.

U Sjedinjenim Državama reakcija tržišta na podatak o inflaciji bio je strelovit. Dvogodišnje obveznice američkog Treasurya dogurale su do najviše razine prinosa u ovoj godini nakon najveće rasprodaje kratkoročnog američkog duga još od velike turbulencije u ožujku 2020. godine, koju je izazvala pandemija.

Pri tome je 10-godišnja obveznica doživjela rast prinosa na 1,7 posto, a ona je svojevrsni benchmark za troškove zaduživanja. U očekivanju mogućeg dizanja kamata od strane Federalnih rezervi, nakon objave podatka o inflaciji američki dolar dosegao je najvišu razinu prema euru u zadnjih 16 mjeseci.

Europske dionice blizu rekordne vrijednosti

Uz tečaj 1,15 euro je tako na najnižoj razini prema dolaru od sredine 2020. godine. Pri tome su europske dionice stigle blizu povijesne rekordne vrijednosti. Rast cijena dionica također se može objasniti inflatornim ambijentom. Naime, investitori se vode logikom prema kojoj europske kompanije uspijevaju dovoljno brzo prebaciti rast ulaznih cijena na potrošače.

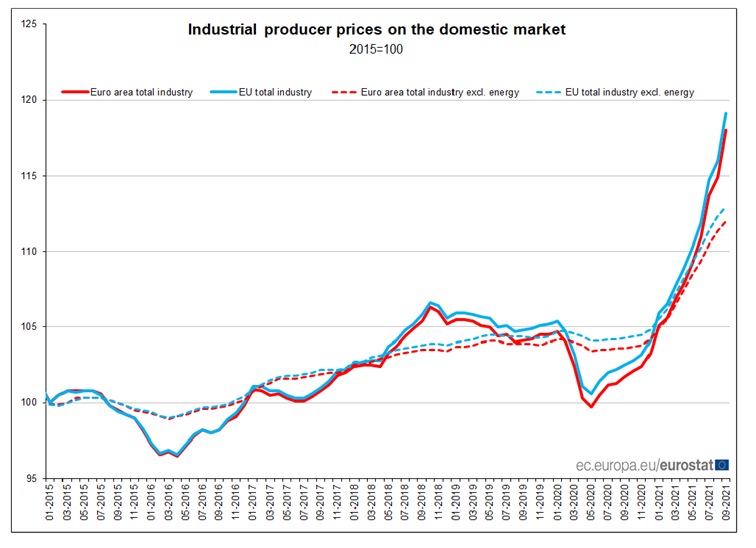

U Europi, prema zadnjim dostupnim podacima, cijene još ne rastu brzo kao u Sjedinjenim Državama, ali je kod industrijskih proizvođača inflatorna spirala već jasno uočljiva.

Prema podacima za rujan cijene pri industrijskim proizvođačima su odnosu na kolovoz porasle ogromnih 2,7 posto, što znači da je u EU na godišnjoj razini rast cijena kod industrijskih proizvođača dosegao 16,2 posto, što je razina koja se mora preliti i na druge cijene, pogotovo ako se računa na doprinos cijena energenata. Pitanje je vremena.

Ispod je grafikon koji pokazuje streloviti rast cijena pri europskim industrijskim proizvođačima

Ovaj tjedan su na temu kontrole inflacije razgovarali europski ministri financija. Prema informacijama hrvatskog potpredsjednika Vlade Zdravka Marića, rasprava je na tom sastanku bila konstruktivna, ali mišljenja su ostala podvojena.

Više južnih članica s visokom zaduženošću i slabijim ekonomijama ne može si priuštiti rast kamatnjaka, te je vjerojatno da pod njihovim pritiskom Europska središnja banka (ESB) neće ići na zaoštravanje monetarne politike kako bi sasjekla inflacijski tren u korijenu.

Da ESB nije spremna na bilo kakve ozbiljne zaokrete zbog inflacije vidljivo je iz njihove današnje objave prema kojoj će se inflacija u potpunosti ispuhati već u 2023., kada bi trebala iznositi samo 1,4 posto tj. ispod cilja od 2 posto. Pri tome ESB u 2022. i 2023. prognozira gospodarski rast od 4,3 odnosno 2,4 posto.entralni bankari time preuzimaju ogromnu odgovornost: ako inflacija ipak zahukta, a očekivani rast izostane suočit će se s nezamislivom situacijom da moraju zatezati monetarnu politiku (dizati kamate i obustaviti program otkupa vrijednosnica) u situaciji negativnog realnog rasta BDP-a (stopa BDP-a minus stopa inflacije).

Ekonomske i socijalne konzekvence potpuno su nepredvidljive, a sve zbog toga jer grupa južnih zemalja nikako ne može prihvatiti zaustavljanje bilo kakvih poticaja.

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....