Za odgovor na pitanje kojim će smjerom krenuti kriza povjerenja u banke bogatih klijenata treba pričekati radni tjedan kako bi se vidjelo je li stalo povlačenje depozita iz pojedinih institucija te kakve su reakcije investitora na burzama. No, u Europi je rješenje koje bi trebalo stabilizirati uzdrmano povjerenje deponenata i investitora Credit Suisse banke već dogovoreno: najveća švicarska banka – UBS – pristala je kupiti Credit Suisse za više od 2 milijarde dolara. Švicarske vlasti očigledno nisu gubile vrijeme da dogovore preuzimanje Credite Suisse koja je nizom recentnih skandala i poslovnih promašaja prokockala veći dio ugleda stican tijekom 167 godina duge povijesti.

Švicarcima se toliko žurilo pospremiti nered u svom dvorištu da su regulatori hitnim izvanrednim mjerama odučili maksimalno skratiti zakonski proces preuzimanja. Na stolu je njihova međunarodna bankarska reputacija. Prema švicarskim zakonima UBS bi trebao dati šest tjedana dioničarima Credit Suissa da se konzultiraju oko preuzimanja, a švicarski regulatori spremaju hitne mjere koje bi omogućile preskakanje tog pravila te bi se u preuzimanje krenulo praktično odmah, i to bez glasanja dioničara.

UBS će za Credit Suisse platiti više od 0,50 švicarskih franaka po dionici ili 2 puta više nego su prvotno bili spremni ponuditi. Pri tome je Švicarska nacionalna banka obećala da će UBS-u otvoriti liniju likvidnosti od 100 milijardi dolara, što je i formalni dio sporazuma o spašavanja Credit Suisse.

UBS je najveća švicarska banka koja je osnovana 1862. godine, što znači da je samo 6 godina mlađa od Credit Suisse, ali je u zadnjem desetljeću života daleko uspješnija. Ako se gledaju zadnje 3 godine može se primijetiti da je UBS imao rast vrijednosti dionica od 120 posto, dok je Credit Suisse zabilježio pad 70 posto. Od vrhunca cijene u 2007. dioničari Credite Suissa izgubili su 97 posto vrijednosti. U prošloj godini UBS je objavio zaradu od 7,6 milijardi dolara, Credite Suisse gubitak od 7,9 milijardi dolara. Ukupna imovina UBS-a premašila je 1,1 tisuću milijardi dolara, dok je procjena vrijednosti imovine Credite Suissa na razini 575 milijardi dolara tj. pola u odnosu na UBS.

Na taj način Švicarska će od UBS stvoriti globalnu banku koja će veličinom imovine dostići pozicije Deutsche Bank i Societe Generale, ali će i dalje biti relativno daleko od TOP 10 banaka na svijetu, gdje su lani prve četiri pozicije držale četiri kineske banke. Koliko se globalno komercijalno bankarenje promijenilo, puno govori podatak kako su među najvećih preostale samo dvije američki institucije, JP Morgan Chase i Bank of America.

A što s krizom u SAD-u?

Kad smo pak kod Sjedinjenih Država treba istaći kako se tijekom vikenda otvorilo pitanje kakvu bi ulogu u novoj bankarskoj krizi ulogu mogao imati najslavniji i najuspješniji investitor svih vremena, Warren Buffet. Bloomberg otkriva kako su je Buffetova investicijska kompanija, Berksihire Hathaway, zadnjih dana u kontaktu s administracijom Bije kuće. Dobro upućeni tvrde kako je ključna tema razgovora Buffetovih predstavnika s timom Joe Bidena mogućnost investiranja u posrnule banke, te savjetovanje oko sređivanja iznenadnog nereda u američkom bankarstvu. Dojam je da su visoke šanse za dogovor Bijele kuće s Buffetom oko preuzimanja jer milijarder kao investitor ima iza sebe desetljeća povijesti kupovine imovine kompanija u stresnim situacijama, u kojima bez obzira na paniku oko sebe prepoznaje fundamentalne vrijednosti. Intrigantno je da je, primjerice, u Silicon Valley Bank, sigurno ostalo primamljive visokovrijedne imovine; onakve kakva je inače primamljiva Buffetu.

Uostalom, Buffet ima i dugu povijest proaktivnih uloga u raznim krizama. U više navrata je na uštrb vlastitih profita pomagao i bankama da premoste probleme, kako bi osigurao stabilizaciju tržišta. Primjerice, za Bank of America je u 2011. osigurao veliku financijsku injekciju, dao je u 2008. oko 5 milijardi dolara Goldman Sachsu kako bi preživjeli u vrtlogu koji je pokrenuo kolaps Lehman Brothersa.

Zašto bi uspješni investitor poput Warrena Buffeta kupio propalu banku poput SVB-a ili njezinu imovinu?

Treba razumjeti da je u strukturi SVB-a puno dobre imovine koju je relativno lako moguće unovčiti ali na duži rok, ne i trenutačno. To što su u SVB-u napravili krupnu grešku te su za povjerene depozite klijenata kupili pretežito dugoročne državne obveznice ne znači da su novac spiskali ne nešto bezvrijedno, nego su previdjeli da bi mogli doći u ozbiljne probleme s likvidnošću u slučaju da dođe do promjene uvjeta poslovanja. Depozite su pretvarali u obveznice kako bi mogli pobirati relativno skromne ali sigurne prinose. Njihovi klijenti pretežito su bile tech i start up kompanije. Kad je nakon pandemije ojačao trend rasta cijena, centralna banaka počela je zaoštravati monetarnu politiku i dizati kamate, a istodobno se generalno usporio rast tech biznisa, mnogi su počeli imati probleme, te su povlačili sve više depozita iz SVB-a. SVB je u jednom trenutku morao prodati oko 21 milijardi obveznica kako bi mogao isplatiti depozite, ali su na njima zabilježili 2 milijardi gubitka, što je mnogima upalilo signalne žaruljice sa znakom oprez!, i pokrenuta je panika deponenata. SVB je izgubio tih 2 milijarde jer kod rasta kamata rastu prinosi na obveznice, ali padaju njihove cijene, pogotovo one starije obveznice duže ročnosti. To ne znači da su te obveznice izgubile bilo kakvu vrijednost ako ih netko drži do dospijeća, nego samo u slučaju ranije prodaje mora proknjižiti gubitak razlici u cijeni do nominale. A Buffet sasvim sigurno ima sasvim dovoljno casha da čeka dospijeće tih obveznica, a njegov ime samo po sebi je kroz desetljeća ostalo zaštitni znak satibilnosti. U ovom trenutku još je nejasno sprema li se možda preuzimanje cjelokupne imovine i obveza SVB-a u paketu, ili samo dijelova imovine. I jedna i druga opcija za Buffeta može ispasti dobar posao. Definitivno ne bi bilo prvi put da Buffet kupuje kad drugi bezglavo bježe. Vjerojatno će biti i drugih kandidata.

SVB je među bankama koje se u zadnjih 2-3 tjedna spominju kao problematične najlošija kad je u pitanju omjer tzv. nerealiziranih gubitaka prema ukupnim depozitima. Što je viši postotak nerealiziranih gubitaka, to bi banka mogla imati više problema s likvidnošću u slučaju navale deponenta, ali to ne znači da je koeficijent adekvatnosti kapitala SVB-a nizak.

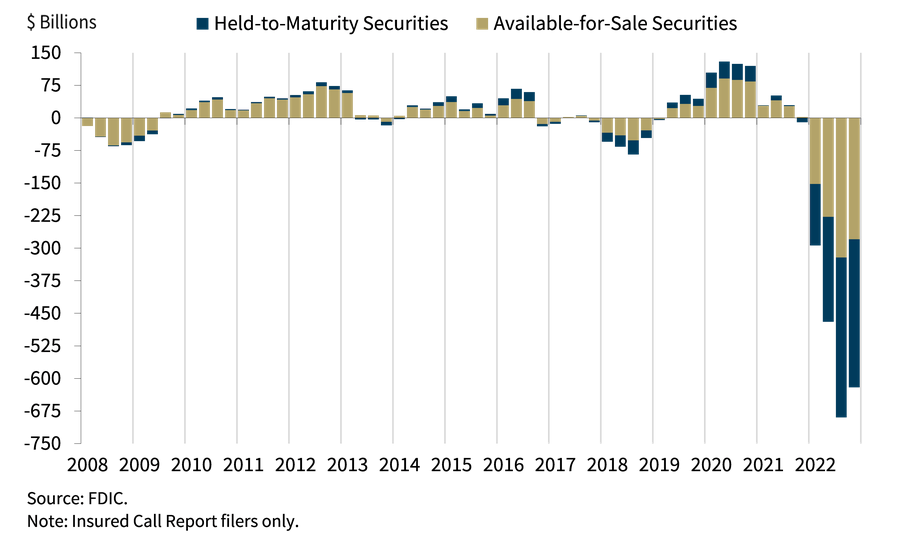

Pitanje iznosa nerealiziranih gubitaka po vrijednosnicama nije zanemarivo niti na razini američkog sustava. Federalni regulatori procjenjuju kako je potencijalni teret za američke banke po osnovi nerealiziranih gubitaka oko 600 milijardi dolara, dok su prema najnovijim istraživanjima potencijalni gubici zastrašujućih 1,7 tisuća milijardi dolara. Pojedini znanstvenici došli su do zaključka kako je situacija s knjigovodstveno nerealiziranim gubicima možda čak i opasnija, ali to je izrazito crn scenarij.

Prema istraživanju objavljenom prije manje od tjedan dana - „Monetary Tightening and U.S. Bank Fragility in 2023: Mark-to-Market Losses and Uninsured Depositor Runs? – u američkom bankovnom sustavu postoji razlika između knjigovodstvene vrijednosti imovine koja se drži do dospijeća i trenutačne tržišne vrijednosti od 2 tisuće milijardi dolara. Teret tih nerealiziranih gubitaka nije ravnomjerno raspoređen. Ukupno je tržišne vrijednost imovine pala 10 posto na razini bankovnog sustava, ali je u donjoj petini pala 20 posto. U najvećem problemu su se pak našli oni koji u strukturi depozita imaju najveći udio velikih klijenata s depozitima višim od 250.000 dolara koje FDIC ne osigurava. Pri tome su istraživači istakli kako 10 posto američkih banaka zapravo ima više nerealizirane gubitke u odnosu na SVB, a i 10-ak posto banaka ima nižu kapitaliziranost nego SVB. Očigledno je stoga da je ključ panike u SVB-u njihov disproporcionalno visok udio neosiguranih depozita jer samo jedan posto ostalih američkih banaka ima taj udio viši od SVB-a, što se uz visoki udio dugoročnih obveznica u imovini pokazalo kao pogubna kombinacija.

Nerealizirani dobici/gubici po vrijednosnicama u američkim bankama:

Istraživači su simulirali što bi bilo kad bi polovina neosiguranih deponenata krenula u simultani juriš na bankovni sustav te su zaključili da bi bilo ugroženo 190 banaka, te bi bilo ugroženo oko 300 milijardi dolara. Ukratko, trenutačno se status neosiguranih depozita tj. velikih imućnih klijenata čini tankom karikom američkog bankarstva te je još jasnije koliki je moralni hazard na sebe preuzeo američki predsjednik Joe Biden obećanjem da će štiti baš sve deponente. Hoće li ga spasiti Warren Buffet, čovjek koji uporno podržava Demokrate, ali ponekad glasa za Republikance?

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....