Kako posluju obvezni mirovinski fondovi? Je li štednja za mirovinu u fondovima drugog stupa sigurna? Što se dogodilo s mirovinskom štednjom u posljednjim godinama, 2020. i 2021., koje je obilježila pandemija praćena dubokom recesijom? Je li takva ili neka slična kriza u budućnosti prijetnja našim budućim mirovinama?

Dio odgovora na ta pitanja ponudila je nova publikacija Hrvatske agencija za nadzor financijskih usluga (Hanfa) pod nazivom "Financijska stabilnost".

U 2020. godini kriza inicirana pandemijom činila se kao savršena oluja koja bi mogla uništiti ne samo investitore nego i cijela tržišta.

WPa ipak, temeljni zaključak "Financijske stabilnosti" jest da su ulaganja fondova prilično otporna čak i u godini koja se može nazvati ultimativnim stres-testom. To ne znači da se mirovinski fondovi nisu suočili s velikim rizikom.

Tri modela

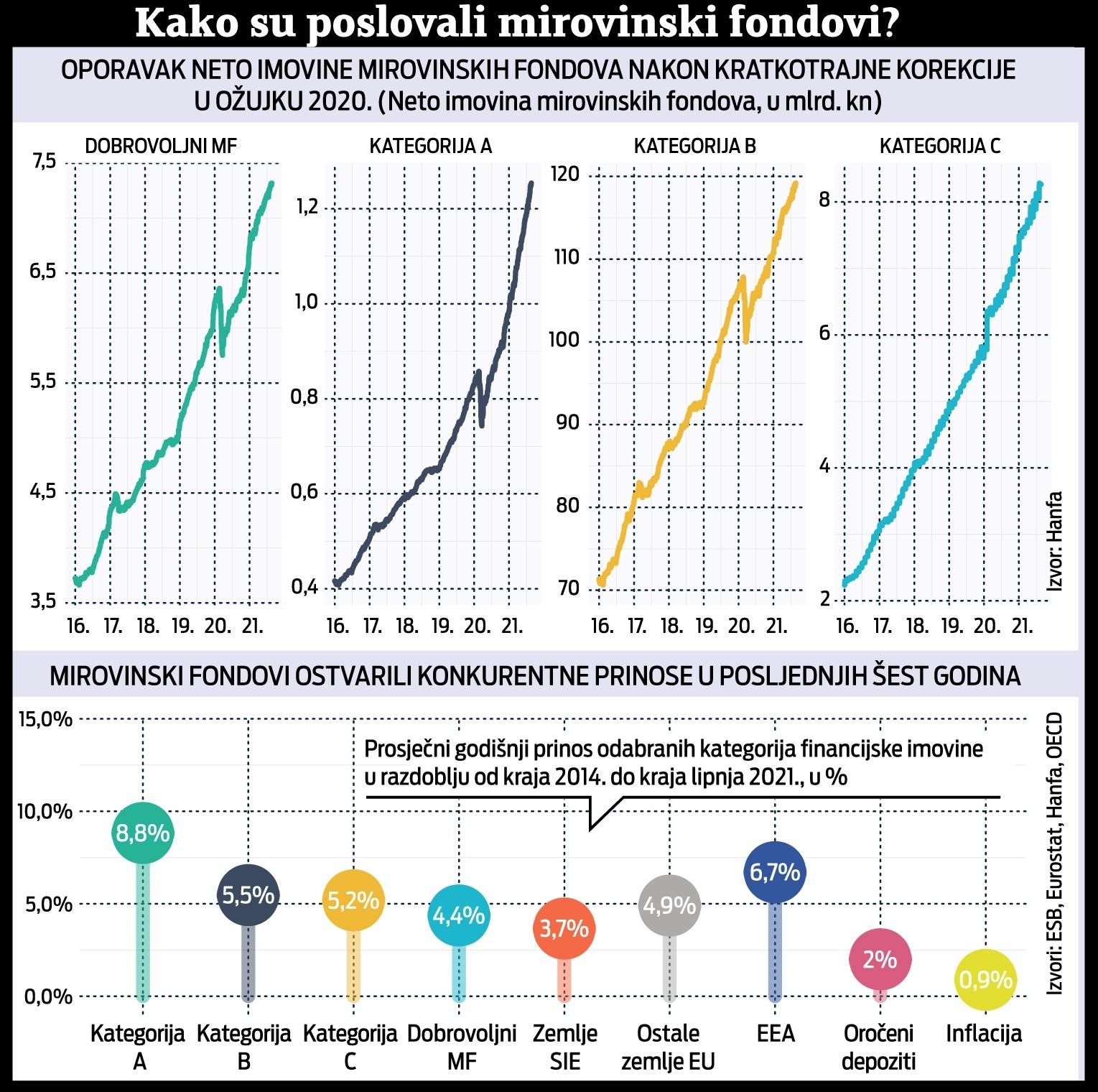

No, za interpretaciju temeljnog zaključka Hanfine publikacije prvo treba razumjeti da postoje tri različite vrste obveznih mirovinskih fondova drugog stupa koji ne dijele iste tržišne rizike. Iako većina zaposlenih dobro zna da im se svaki mjesec iz njihove bruto plaće odvaja određeni postotni iznos za uplatu na njihov račun mirovinske štednje u jednom od obveznih mirovinskih fondova drugog stupa, činjenica je da samo manji broj mirovinskih štediša vodi računa o tome da može birati hoće li se novac na njihovu individualnom mirovinskom računu dalje ulagati na različite načine.

Model A podrazumijeva najvišu razinu rizika, ali i profita, model C najmanje je rizičan (npr. uopće se ne ulaže u dionice) te je stoga primjeren za one koji su pred mirovinom, a model B kombinacija je modela A i C (rizično umjereni odnos ulaganja u dionice i obveznice).

Analiza poslovanja fondova po ta tri modela pokazala je da su u dramatičnom prvom kvartalu 2020. godine najrizičniji fondovi, oni iz kategorije A (s najvišim udjelom ulaganja u dionice), imali pad vrijednosti imovine od 7,5 posto, fondovi kategorije B zabilježili su pad od 4,6 posto, a oni najizloženiji u obveznicama, kategorije C, zahvaljujući neto uplatama imali su čak rast imovine od lijepih 11,6 posto.

No, s obzirom na to da se nije previše smanjila uplata, u sve tri kategorije već je u drugom kvartalu neto imovina svih fondova bila na razini na kojoj je bila prije krize.

Kod mirovinskih fondova nikada ne treba gledati dnevne, mjesečne ili tromjesečne fluktuacije vrijednosti imovine; sama činjenica da su u tako dubokoj krizi, kao što je bila ona izazvana pandemijom, mirovinski fondovi tijekom jedne godine uspjeli nadoknaditi vrijednost izgubljenog ulijeva osjećaj sigurnosti.

Pri ovome valja reći da su u potrazi za prinosima mirovinski fondovi u tim dramatičnim mjesecima, kao što je zabilježeno u Hanfinoj publikaciji, uspjeli donekle diverzificirati svoja ulaganja prema domaćim i stranim dionicama.

Naime, već je dulje vrijeme velik udio obveznica u portfelju potencijalni rizik za fondove u slučaju izrazite promjene kamatnih stopa, pa je povećanje raznovrsnosti ulaganja također pozitivan zaokret.

Kriza s dvostrukim dnom

Još je važnije da se, prema zaključcima Hanfe, s oporavkom uvjeta na financijskim tržištima nastavio trend rasta imovine svih kategorija fondova u 2021. godini, tako da je neto imovina svih obveznih mirovinskih fondova do kraja srpnja 2021. dosegnula 127,6 milijardi kuna te je bila 13,3 posto veća nego na kraju 2019. Istina, kriza s dvostrukim dnom koju je uzrokovala pandemija nije tipična kriza. Nju je, primjerice, obilježila nenadana agilnost na velikim dioničkim tržištima.

Bilo kako bilo, tijekom krize sredstva mirovinskih fondova dosegla su čak 34,3 posto BDP-a te je njihova sistemska važnost narasla, a to je posebno istaknuto u publikaciji "Financijska stabilnost".

Sadržaj omogućava Udruga društva za upravljanje mirovinskim fondovima i mirovinskih osiguravajućih društava