Ulaskom u 2023. mnogo će se toga promijeniti u vezi s osobnim financijama građana. Najveća promjena, koja stiže već prvog dana siječnja, uvođenje je eura. Prilagodba na novu službenu valutu mnogim će potrošačima predstavljati velik izazov zbog preračunavanja, ali i realne procjene vrijednosti proizvoda i usluga koje svakodnevno kupuju. Bihevioralni ekonomisti zato preporučuju potrošačima precizno i svakodnevno preračunavanje napose manjih iznosa kako bi stekli percepciju realne vrijednosti. Treba znati da za to trebaju mjeseci, pa i godine. Zbog svega toga potrošači će morati pažljivije pratiti svoje potrošačke aktivnosti, pravilno si raspodijeliti novac te se prilagoditi novim financijskim trendovima koji će im uvelike olakšati svakodnevni život.

Trend digitalizacije

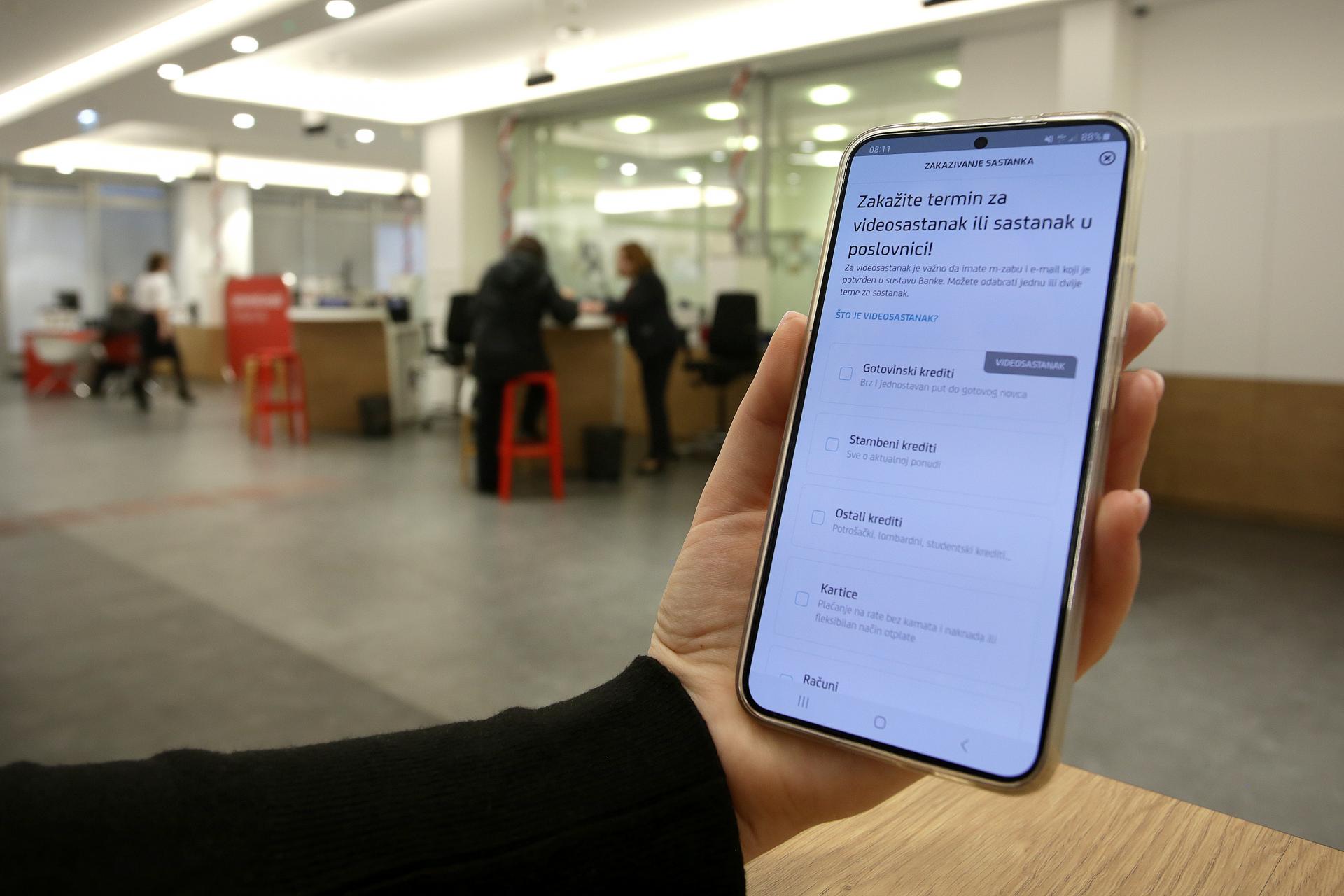

Iako Hrvati i dalje preferiraju plaćanje gotovinom, odnosno pouzećem prilikom online kupnje, istraživanje konzultantske tvrtke McKinsey pokazuje kontinuirani rast digitalizacije financijskih usluga na globalnoj razini. Kako bi se razbilo nepovjerenje građana u digitalne usluge, vodeće banke u regiji povećavaju broj bankarskih usluga na daljinu, kao što je otvaranje osobnih računa putem mobilne aplikacije, ali i sve kompleksnije usluge, poput gotovinskih kredita bez odlaska u poslovnicu ili ugovaranje bankarskih usluga na videosastanku s osobnim bankarom. Globalni trendovi sugeriraju i rast izvanbankarskih usluga - upravljanje investicijama i osiguranjem, plaćanje putnih aranžmana, iznajmljivanje auta ili nekretnina.

Ponuda takvih netradicionalnih bankarskih usluga također se očekuje kao trend u 2023. Jedan od najvećih trendova u osobnim financijama jest digitalni novčanik, s daljnjim očekivanim rastom na 4,4 milijarde potrošača koji će globalno na taj način plaćati u 2023. Riječ je o 52 posto ukupnog plaćanja u globalnoj e-trgovini. Procjenjuje se i da će 1,6 milijardi kupaca plaćati digitalnim novčanikom na mjestu fizičke kupnje. Digitalni novčanici omogućavaju pohranu, slanje i primanje novca, online kupnju proizvoda i usluga, upravljanje ulaganjima te druge digitalne transakcije.

Više od dvije trećine Amerikanaca, prema analizi konzultantske tvrtke McKinsey, očekuje da će imati digitalni novčanik u roku od dvije godine, a neki od njih i više od jednog. Što se tiče Europe, ovogodišnje istraživanje Europskog parlamenta za industriju, istraživanje i energetiku pokazalo je da građani EU žele pristup digitalnom novčaniku za pristup ključnim javnim uslugama na brz i siguran način. To bi im uve like olakšalo online i offline identifikaciju i autentifikaciju u dnevnoj interakciji s državnim tijelima i pružateljima usluga. Protiv inflacije i recesije, koja je već utjecala na pad kupovne moći, kupci će se boriti time što će biti izbirljiviji. To podrazumijeva kupnju proizvoda na akcijama i popustima, onih nešto niže kvalitete ili u diskontnim i outlet trgovinama.

Budući da je inflacija u Hrvatskoj, uz rekordan rast cijena hrane, već smanjila realnu vrijednost plaća, u Hrvatskoj narodnoj banci procjenjuju da će se u 2023. usporiti rast osobne potrošnje. Ipak, mnogi potrošači još se osjećaju sigurnima u vezi sa svojom financijskom situacijom, tvrdi tvrtka za istraživanje tržišta GWI, što znači da si unatoč globalnoj financijskoj krizi neće uskraćivati neka sitna zadovoljstva. Neki će biti spremni potrošiti malo više na odjeću i kozmetiku kako bi nadoknadili smanjenje potrošnje u drugim područjima i poboljšali si raspoloženje. U 2023. nastavit će se i trend koji je započeo u pandemiji - takozvani BOPIS (prema engl. buy online, pick up in store), odnosno kupi online, preuzmi u trgovini. To je posebno praktično za kupce s ograničenim budžetom jer ne moraju plaćati dostavu te one koji su se vratili u urede, pa na putu do kuće mogu pokupiti naručeni proizvod.

Raspodjela na rate

Kako se potrošači sve više okreću fleksibilnim načinima plaćanja, popularna opcija je i "kupi sada, plati kasnije". Riječ je o trgovcima koji kupcima nude opciju da troškove kupnje rasporede na nekoliko mjesečnih rata, i to bez kamata, preko platformi za odgođena plaćanja. Takav trend plaćanja posljednjih godina bilježi skok, posebice u SAD-u i Europi, a on će se nastaviti i u sljedećoj godini. Prema nedavnom istraživanju Googlea, sve više mladih, posebice pripadnika generacije Z, koristi društvene mreže kao kupovne kanale, prije svega Instagram i TikTok.

Ova strategija maloprodaje nezaustavljivo raste, a glavni je razlog toga sve veći broj korisnika društvenih mreža, koji se popeo na zapanjujućih 4,59 milijardi. Tijekom 2023. bit će ih čak 4,89 milijardi. Stoga je logično da će online trgovine iskoristiti golemi potencijal društvenih mreža kako bi plasirale svoje proizvode kupcima različitih generacija, odnosno svima onima koji aktivno koriste internet.

Održivi način života

Recentna istraživanja pokazuju i da održivi način života nije samo prolazan trend. Čak 82 posto potrošača, prema tvrtki za istraživanje tržišta Talkwalker, želi da brendovi prihvate održiv način poslovanja, a generacija Z u tome prednjači.

Međutim, zanimanje za ekološku osviještenost i pomoć okolišu, tvrdi tvrtka GWI, manje je sada nego prije pandemije. Na to su uvelike utjecali globalna financijska kriza i veći troškovi života. Mnogi su, stoga, prisiljeni birati između smanjivanja svakodnevnih troškova i spašavanja planeta, a živjeti održivo i financijski povoljno nije baš najlakša opcija. Ipak, vjeruje se da brendovi neće zanemariti važnost održivih praksi, pa će njihovo poslovanje postati transparentnije. Kako živimo u digitalnom dobu, praćenje troškova zapisivanjem u rokovnik više nije praktičan način kontrole prihoda i rashoda.

S popularizacijom digitalnih novčanika, među potrošačima će u 2023. ojačati korištenje aplikacija za štednju novca i kontrolu potrošnje. Uz takve aplikacije, koje se mogu pronaći na Google Playu ili App Storeu, vrlo je lako izraditi financijski plan, kreirati kućni budžet i točno odrediti koliko ćete novca potrošiti na koji proizvod ili uslugu. Neke od najpopularnijih su Money Manager, Thriv, Spending Tracker i Daily Pay. Svako kućanstvo bi trebalo upravljati svojim financijama i pri tom imati novčani fond koji se koristi samo u nenadanim situacijama. U fondu bi trebale biti najmanje tri mjesečne plaće, a redovito bi ga trebalo "podebljavati".

Vrijeme ulaganja

Kad je riječ o štednji, dostupne su brojne aplikacije koje bilježe stalan rast broja korisnika: među najpopularnijima su one kojima potrošači zadaju postotak iznosa koji kod svake transakcije odlazi u štednju. Na listi najpopularnijih su i aplikacije za one nesklone štednji jer uz pomoć algoritama sugeriraju gdje se može smanjiti potrošnja do onih koje štednjom destimuliraju nepotrebnu potrošnju kao što je dostava hrane. Odabir pravog štedno-ulagačkog proizvoda ovisi o nekoliko kriterija - sklonosti riziku, visini raspoložive štednje, vremenu ulaganja i životnoj dobi potrošača. Naravno, prije bilo kakvog ulaganja potrebno se dobro informirati o proizvodu i uvjetima korištenja kako bi uloženi novac osigurao dugoročni financijski uspjeh i sigurnost.

Sadržaj nastao u suradnji sa Zagrebačkom bankom.

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....