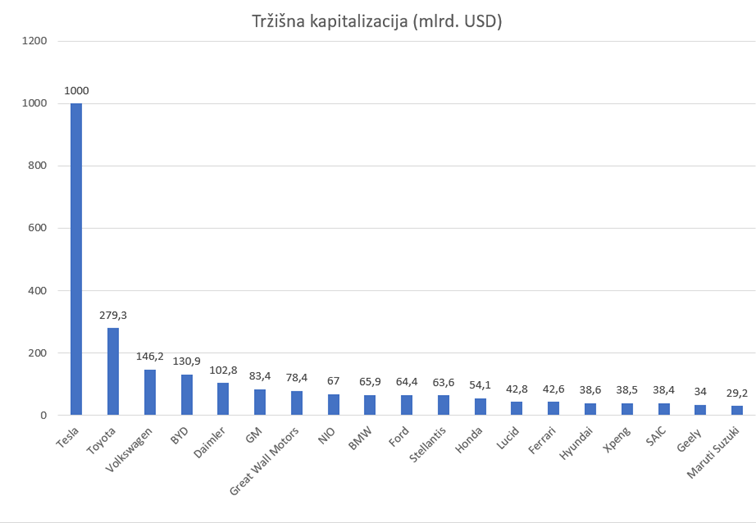

Pratimo li upravo tragikomičnu priču o jednom od najvećih dioničkih balona u svjetskoj povijesti, koji će se prije ili kasnije puknuti, ili pak primjer najvećeg uspjeha jedne kompanije u povijesti dioničarstva? Jučer je, naime, dionica Tesle dobila na vrijednosti 12,6 posto čime je njezina tržišna kapitalizacija premašila tisuću milijardi dolara. Do tog skoka vrijednosti došlo je nakon što je rent-a-car kuća Hertz naručila 100.000 Teslinih Modela 3.

Tesla je u trećem kvartalu isporučila 241.300 vozila, što znači da se u pitanju Hertza radi o značajnoj narudžbi, ali ne i tako velikoj da bi se moglo reći kako će dramatično promijeniti ukupni volumen isporuka na godišnjoj razini. Inače, Hertz je nedavno prošao kroz postupak bankrota te pokušava oporaviti svoje poslovanje. Rastom vrijednosti zbog narudžbe Hertza pomalo je iznenađen i Elon Musk koji pojašnjava kako Tesla nema problem s potražnjom nego s brzinom isporuke, no sigurno mu neće smetati da je zahvaljujući tome postao najbogatiji čovjek svijeta. Vrijednost Muskovog udjela sada se procjenjuje na 172 milijarde dolara.

Tesla je pretekao Toyotu po tržišnoj kapitalizaciji još lani te je nakon toga kompanija upeterostručila vrijednost. Takvo povećanje tržišne kapitalizacije nema podlogu u poslovnim rezultatima. Kako je moguće da Tesla vrijedi 3,5 puta više od Toyote ako je lani Toyota prodala 10 milijuna automobila, a Tesla 500.000 ili oko 20 puta manje? Uostalom, kako je moguće da Tesla danas vrijedi više nego preostalih devet najvećih svjetskih proizvođača automobila zajedno? Pri tome treba voditi računa kako sve više velikih automobilskih industrija u svojem portfelju već imaju vrlo atraktivna e-vozila koja cijenom i kvalitetom mogu konkurirati Teslinim modelima.

Neku logiku u vrijednosti Tesle može se tražiti u očekivanom rastu u Kini te dizanju profitabilnosti, koja je u godini narasla 380 posto. No, treba voditi računa kako je prije toga Tesla bilježila gubitke. Kompanija Elona Muska značajno je povećala isporuku vozila i to za 72 posto. Uspjeli su održati proizvodnju dok su se drugi proizvođači suočavali sa zastojima zbog nedostatka čipova. Tesla najavljuje da će od 2030. godine proizvoditi 20 milijuna automobila godišnje, a već sada govore o softveru koji će omogućiti „full self-driving“, iako stručnjaci upozoravaju kako su takve tvrdnje obmanjujuće.

U osnovi valuacija Tesle je takva kako se čini da počiva na pretpostavci da kompanija neće imati konkurenciju. Zašto veliki broj investitora misli da će se Teslini modeli puno bolje prodavati nego e-modeli BMW-a, Mercedesa, VW-a…? Ako se, recimo, prema performansama i dizajnom usporede Mercedesovi modeli EQS, EQA, EQC i EQV, nije baš najjasnije zbog čega Daimler kao kompanija vrijedi 10 puta manje od Tesle kad u ponudi već ima četiri vrhunska e-vozila te ima sjajan portfelj vrhunskih automobila s unutrašnjim izgaranjem i, uostalom, proizvodi sve skupa pet puta više (skupih) vozila od Tesle. Pri tome do 2030. godine Daimler planira u razvoj e-vozila investirati 40 milijardi eura.

Skeptici, poput istraživača Neila Camplinga iz Mirabaunda upozoravaju kako je suludo da Tesli skoči vrijednost za 80 milijardi dolara nakon što Hertz naruči flotu od 100.000 vozila. Ispada da bi svako od tih vozila trebalo vrijediti čistih 800.000 dolara, bez troškova proizvodnje. Realna vrijednost je oko 25 puta niža. Analitičari Bernstaina pak poručuju kako trenutačna vrijednost Tesle implicira rast prodaje i profitabilnosti kakav se u povijesti industrije nikada nije dogodio te stoga prognoziraju 70-postotni pad cijene dionice u sljedećoj godini.

S novim rastom cijene Tesla je postala šesta najveća kompanija na svijetu iza Applea, Microsofta, Alphabeta, Amazona i Facebooka. Sve te kompanije imaju neusporedivo veće prihode u odnosu na Teslu.

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....