U toliko izazovnoj 2020. godini po prvi puta se susrećemo s mnogim stvarima, prvi puta svjedočimo raznim događanjima na tržištu kapitala. Ne možemo reći da se prvi put vidimo pad prinosa na dioničke portfelje, ali možemo reći da je ovo prvo nestabilno razdoblje od uvođenja različitih kategorija obveznih mirovinskih fondova - A, B i C.

Općenito, sukladno Zakonu o obveznim mirovinskim fondovima, fondovi kategorije A najviše su izloženi dionicama - do 55 posto imovine fonda. Fondovi kategorije B su podjednako izloženi dionicama, državnim obveznicama i drugim vrijednosnicama, te čine 35 posto imovine fonda, dok fondovi kategorije C ne smiju biti izloženi dioničkim tržištima.

Fondovi kategorije A nisu zaživjeli u potpunosti, jer je tek nešto više od dva posto članova u fondovima kategorije A s imovinom od približno 766 miliona kuna, što predstavlja samo 0,7 posto ukupne imovine svih kategorija obveznih mirovinskih fondova. Razlog tome je prvenstveno to što građani nisu dovoljno informirani, a u slučaju i da jesu, nisu skloni izaći iz "zone komfora". U ovom slučaju je to B kategorija koja je zadana za gotovo sve osiguranike, izuzev starijih osiguranika koji su zakonski prebačeni u kategoriju C, i to pet godina prije mirovine. Stoga zaključujemo kako je čak 96 posto svih članova trenutno u B kategoriji s imovinom od približno 101 milijardu kuna što predstavlja čak 93 posto ukupne imovine svih kategorija obveznih mirovinskih fondova.

Utjecaj krize najviše se odražava na štednju građana u kategoriji A. Tako da spomenutih oko 2 posto članova koji su u nekom trenutku odlučili da zbog dugog vremenskog horizonta štednje do odlaska u mirovinu mogu preuzeti veći rizik ulaganja i odlučili postati članovi kategorije A, svjedoči najvećem padu prinosa od početka članstva upravo zbog negativnog odraza krize na dionička tržišta. S druge strane, kategorija B koja sadrži manje dioničkog portfelja, podnijela je manji pad prinosa. Naposljetku, kategorija C koja je ionako predviđena ulagačima manje sklonim riziku od trajanja krize je zabilježila blaži pad prinosa.

Navedena sklonost riziku svakako ima veze sa dobi osiguranika i razdoblju štednje u kojem ima više ili manje vremena za veće volatilnosti tržišta, pa tako i prema zakonskim odredbama, osiguranici kojima je ostalo 10 godina do umirovljenja ne mogu biti u rizičnijoj kategoriji A, već će biti prebačeni u B ili C, ovisno o odabiru.

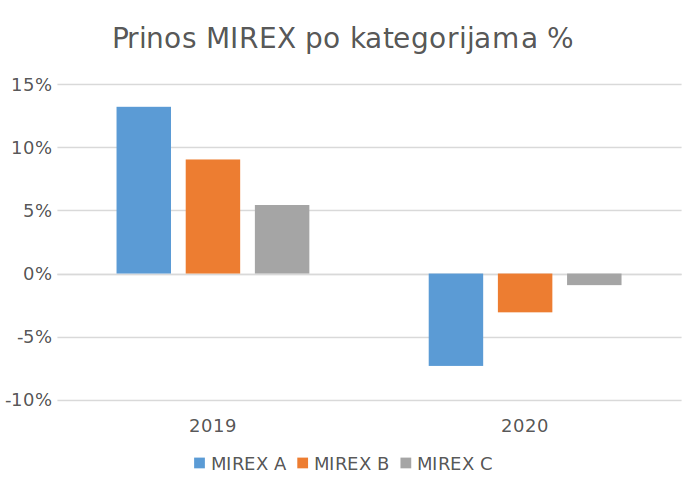

U konačnici možemo reći da je utjecaj krize na prinos fondova očekivan i prirodan, upravo ono što karakterizira različite portfelje mirovinskih fondova. U fondovima kategorije A se očekuje veća volatilnost (promjenjivost) cijena u kratkom roku i svakako je potrebno dugoročno promatrati prinose, osobito u fondovima te kategorije. Sljedeći grafički prikaz prinosa indexa obveznih mirovinskih fondova (MIREX) po kategorijama slikovito pokazuje utjecaj gospodarskog rasta i krize na kratkoročan prinos mirovinskih fondova po kategorijama:

Izvor: Hanfa

Iz grafičkog prikaza vidljivo je da se kriza u prva četiri mjeseca 2020. godine najviše negativno odrazila na prinos kategorije A, te manje negativno na B i C kategoriju. 2019. godine su tržišta bila u pozitivnom teritoriju, prevladavala je stabilnost i pozitivna gospodarska klima i fondovi koji su više izloženi dionicama imali su više prinose. U nestabilnom okruženju i padu gospodarske aktivnosti fondovi više izloženi dionicama ostvarili su veći negativni prinos.

Na ovom primjeru mirovinskih fondova može se zaključiti kako je utjecaj volatilnosti na dionički portfelj puno veći, da u vremenima gospodarskog rasta ulagači u dionički portfelj mogu očekivati veći povrat na svoja ulaganja, ali s druge strane u vremenima krize prvi će osjetiti utjecaj negativnosti tržišta. Negativni efekti dioničkih portfelja će biti neutralizirani tijekom vremena kada se tržište oporavi. Ulagači u obveznički portfelj mogu u dužem roku očekivati nešto manji povrat na ulaganje, ali će zato, međutim, u vremenima krize mirnije spavati. Pritom treba naglasiti kako je u slučaju da je članu fonda do referentnoga dana umirovljenja ostalo manje od pet godina, njegova imovina se automatski raspodjeljuje u C fond, koji je izložen najmanje rizičnim klasama imovine. Tako se osigurava najznačajnija komponenta mirovinskih fondova, a to je sigurnost isplate mirovine, čak i u vremenima velikih kriza na tržištu kapitala. Ako je, pak, članu fonda ostalo pet do 10 godina do umirovljenja, on može samostalno odlučiti o promjeni kategorije fonda iz B u C, ali nema mogućnost promjene u kategoriju A. U slučaju da je članu fonda do dana ispunjenja starosnih uvjeta za stjecanje prava na starosnu mirovinu prema Zakonu o mirovinskom osiguranju ostalo više od 10 godina, on može samostalno odlučiti o promjeni kategorije fonda iz B u A ili C. Te odredbe omogućavaju članovima mirovinskih fondova da sami odlučuju o rizičnosti svog ulaganja, ali su ipak zadnjih 10 godina upućeni na štednju u manje rizičnim klasama imovine, što im osigurava stabilnu isplatu njihove zaslužene mirovine.