U većem dijelu domaćih medija potpuno je nezapaženo prošao potez japanske centralne banke koji možda ima jedan od najvećih simboličkih značenja u modernoj povijesti centralnog bankarstva, iako se, naizgled, radi o relativno skromnim izmjenama pravila monetarne politike Zemlje izlazećeg sunca. Treba, naime, znati da je Bank of Japan među velikim centralnim bankama bila pionir eksperimentalne doktrine ultra-stimulativne monetarne politike koja kombinira ekstremno niske kamatne stope i program kvantitativnog popuštanja, a koji se pak bazira na masivnom otkupu državnih obveznica.

Japan se te monetarne doktrine odlučio desetljećima držati kao pijanac plota, ali je japanska centralna banka jučer šokirala međunarodna tržišta kapitala, kao i globalna devizna tržišta, odlukom da ipak jednim dijelom odustane od svoje nepopustljivosti u provođenju superpopustljive monetarne politike, i to dugo nakon što su ostale velike centralne banke krenule sa zaoštravanjem kako bi zaustavile inflaciju.

Praktično nitko od ozbiljnih analitičara globalnih tržišta nije očekivao da će Bank of Japan jučer objaviti kako će ubuduće dopuštati dvostruko više fluktuacije prinosa na 10-godišnje japanske obveznice; do sada je dopuštala promjene od 0,25 postotnih poena u odnosu na svoj cilj (nula postotnih poena), a ubuduće će pustiti promjene od 0,5 postotnih poena. Svi na tržištu ‘pročitali‘ su tu poruku Bank of Japan kao signal puštanja rasta prinosa na japanske državne obveznice te prvi znak odustajanja od ekstremnog eksperimentalnog režima hiperstimulativne monetarne politike. Iako se radi o simboličnom potezu, on bi mogao značiti početak značajnih promjena u međuvalutarnim odnosima.

Posljedice na tržištu u jednom trgovinskom danu bile su dramatične: jen je prema američkom dolaru porastao 4 posto, dok je japanski Topix indeks pao 1,5 posto. U jednom trenutku postalo je jasno kako japanska centralna banka ipak mora zaustaviti ekstremno klizanje jena prema dolaru, nakon što su američke Federalne rezerve započele dizati kamate zbog obrane od inflacije. Guverner japanske centralne banke. Kuroda, svoj potez objasnio je kao doprinos stabilnosti japanskog financijskog tržišta kako bi „osigurao održivost monetarnog popuštanja“. Međutim očigledno je kako dopuštanje rasta prinosa znači zaokret u suprotnom smjeru od monetarnog popuštanja. Treba znati da je japanska ekonomija ipak drugačija od zapadnih te je u toj zemlji inflacija od 3,6 posto predstavlja 40-godišnju kulminaciju rasta cijena.

Iako japanski guverner još uvijek ne želi priznati da zaoštrava monetarnu politiku, više analitičara zaključuje kako sada ipak imamo situaciju da sve velike centralne banke zaoštravaju monetarnu politiku jer moraju, što, naravno, otvara pitanje međusobnog odnosa velikih valuta. Prvo je i najvažnije pitanje globalnim trendom jačanja dolara. Je li dolar stoga dosegao svoj vrhunac?

Ispod je grafikon koji pokazuje kretanje američkog dolara na mjesečnoj razini

Ispod je grafikon koji prikazuje promjenu koju sa sobom na tržištu donosi odluka Bank of Japan o dizanju ‘stropa‘ na prinose 10-godišnje japanske obveznice

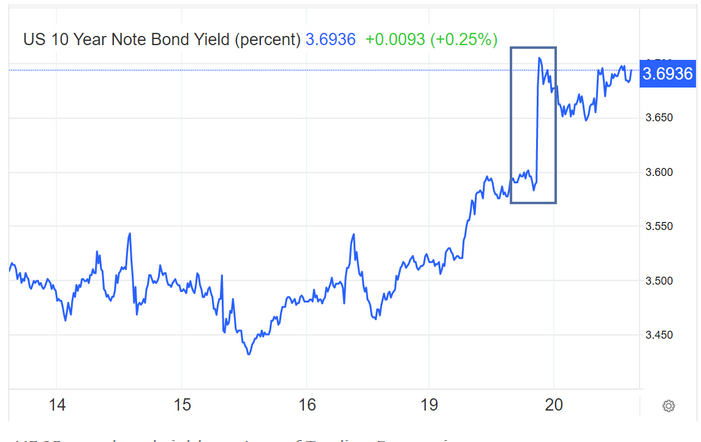

Ispod je grafikon koji pokazuje kako je odluka Bank of Japan imala trenutačan utjecaj na skok cijena američkih 10-godišnjih obveznica, što ilustrira globalnu važnost ‘simboličnog‘ poteza Bank of Japan

Sada ostaje za pratiti hoće li limit od 0,5 prinosa na japanske 10-godišnje obveznice dugoročno opstati, što nije izgledno, jer limiti dugoročne teško mogu opstati. Nadalje, intrigantno je pitanje kako će u plesu velikih valuta prolaziti dolar ako se Bank of Japan odluči za još značajnije poteze od ovog jučerašnjeg, simboličnog.

Naime dolar se suočava sa sedam pritisaka:

1. Dioničko tržište i dalje ima izrazito visoke valuacije

2. Američko tržište nekretnina je u padu, neki tvrde da kolabira

3. Američki deficit javnih financija ima putanju izvan kontrole

4. Američke Federalne rezerve iznova svojim kamatama dižu profite američkih banka

5. Korporativni profiti padaju

6. I druge velike centralne banke počele su sa zaoštravanjem monetarne politike, dok su Federalne rezerve usporile zaoštravanje tj. dizanje kamata

7. Inflacija je podigla porezne prihode u Sjedinjenim državama, ali dio tog rasta dolazi na povećanje prinos izdanja američkog TreasuryJa

Kombinacija ovih faktora može naprasno prekinuti razdoblje snažnog jačanja dolara.

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....