Kad se osjećaju malo bogatije, kažu ekonomisti, ljudi manje štede i više troše, a kad im zaprijete teža vremena, okreću se štednji. Nagomilana štednja od početka pandemije koronavirusa jasno upućuje koliko smo nesigurni u pogledu budućih financija. U brojnim zemljama osjetno je povećan ukupni osobni dohodak, ali ne samo zbog osjećaja nesigurnosti, nego i zbog specifičnih okolnosti pandemije, uključujući smanjene mogućnosti potrošnje, velike državne potpore i zadržavanje radnih mjesta.

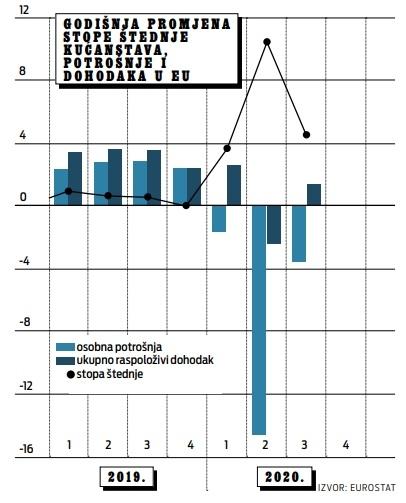

Hrvatski građani u 2020. godini dodatno su uštedjeli 12,8 milijardi kuna (u siječnju dodatnih 1,8 milijardi, prema podacima HUB-a), godinu prije depoziti kućanstava rasli su devet milijardi kuna, a u 2018. za 8,2 milijarde. U Europskoj uniji, primjerice, stopa štednje kućanstava snažno je skočila u prva tri mjeseca pandemije, na 24,9 posto, što znači da je nepotrošena ostajala četvrtina raspoloživog dohotka. U trećem tromjesečju 2020. godine ta je stopa pala na 17,3 posto, ali je i dalje četvrtinu veća nego u istom razdoblju godinu ranije. Ukupni dohodak povećan je i u SAD-u, unatoč snažnom rastu nezaposlenosti.

Sa završetkom bolesti covida-19, oporavkom ekonomije i potrošnje, očekuje se i topljenje akumulirane štednje, ali teško je znati u kojoj mjeri. Britansko istraživanje (Scottish Friendly i CEBR) pokazuje da će građani potrošiti 26 posto novca ušteđenog tijekom pandemije, na putovanja, domaća i inozemna, na izlaske, restorane, šoping… Mjesec dana ranije, Bank of England iznijela je mnogo opreznija očekivanja, procjenjujući da će biti potrošeno samo pet posto od 125 milijardi funti ušteđenih od ožujka do kraja prošle godine. U SAD-u, pak, Federalne rezerve očekuju da će u prvom tromjesečju ove godine osobna potrošnja rasti čak osam posto. Ako se ostvare najave o velikoj i masovnoj potrošnji, to otvara i pitanje rasta inflacije iznad prihvatljive razine. U tom slučaju, opet bi najviše bila pogođena kućanstva jer bi za svoju štednju mogli kupiti manje.

No, razlike među zemljama su velike pa i navike štednje i potrošnje. U slučaju Hrvatske, poznato je da su stanovnici skloniji štednji u nekretninama nego u likvidnoj imovini, a veliki dio štednje drži vrlo mali broj građana. Na kraju, skorije buđenje potrošačkog optimizma teško je očekivati i zbog činjenice da je pred mnogim hrvatskim poduzećima, osobito u turizmu i prometu, vrlo neizvjesna sudbina.